해성디에스·진에어…'눈높이' 확 올라갔네

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

해성디에스, 한달 만에 30%↑

롯데렌탈·에코마케팅 13% '껑충'

호실적 기대되지만 PER 낮아

SK바이오사이언스·현대모비스

수익성 악화 전망에 목표가 '뚝'

제이브이엠·롯데렌탈 목표주가↑

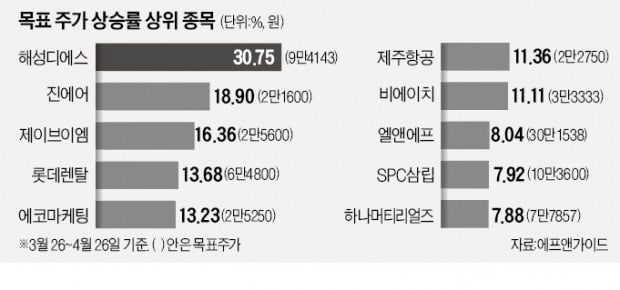

28일 금융정보업체 에프앤가이드에 따르면 지난 26일 기준 목표주가 평균치가 한 달 전 평균치 대비 가장 많이 상승한 종목은 해성디에스인 것으로 나타났다. 이 회사 목표주가 상승률은 30.75%다. 목표주가 평균치는 기준일로부터 3개월간 제시된 목표주가의 평균이다. 지난 한 달간 국내 증시에서 목표주가 평균치가 5% 이상 오른 종목은 목표주가가 제시된 262개 종목 가운데 31개(11.8%)에 불과했다.

약국자동화 전문기업 제이브이엠의 목표주가도 한 달 새 16.36% 뛰었다. 국내 코로나19 확진자 수가 가파르게 증가하면서 비대면 약국 조제약 수요가 폭발적으로 늘어난 영향이다. 이건재 IBK투자증권 연구원은 “포장지, 잉크 카트리지 등 소모품과 노후화된 자동화 기기 교체 수요가 크게 늘었다”고 말했다. 특히 북미, 유럽 지역에서 코로나19 영향으로 약사가 부족해지면서 수출 실적도 꾸준히 증가할 것으로 예상된다.

현대모비스 목표주가 잇단 하향

롯데렌탈 목표주가도 한 달 새 13.68% 올랐다. 대기업의 중고차 시장 진출이 가능해지면서 관련 신사업에 대한 기대가 커졌기 때문이다. 이재일 유진투자증권 연구원은 “롯데렌탈이 2025년 시장점유율 8%를 차지할 수 있다면 매출 3조원, 영업이익 1220억원의 수익을 확보할 수 있을 것”이라고 말했다.에코마케팅(13.23%) 비에이치(11.11%) 엘앤에프(8.04%) SPC삼립(7.92%) 등도 한 달 새 목표주가가 크게 올랐다.

한 달 새 목표주가가 가장 많이 떨어진 곳은 SK바이오사이언스다. 1분기 실적이 컨센서스를 크게 밑돌 것이란 분석이 나온다. 유럽 지역의 노바백스 백신 접종률이 기대보다 낮은 데다 노바백스 위탁생산(CMO) 물량의 외주 품질검수(QA) 절차가 지연되면서 1분기 매출이 기대에 미치지 못한 것으로 업계는 보고 있다.

현대모비스 목표치도 하향세다. 이달 들어 10개 증권사가 목표주가를 잇따라 내렸다. 1분기 영업이익(3869억원)이 컨센서스를 22.7% 밑돈 것이 영향을 미쳤다. 원·달러 환율 상승 수혜를 누렸음에도 크게 오른 물류비, 원자재 비용을 판매가에 전가하지 못해 수익성이 크게 악화하면서 현대모비스의 비용 통제 능력에 대한 의구심이 커지는 상황이다.

심성미 기자 smshim@hankyung.com

ADVERTISEMENT

-

1

Swvl홀딩스(Swvl Holdings Corp. 티커 SWVL) 주가가 50% 가까이 폭등했다. 마켓워치에 따르면 Swvl홀딩스는 스마트 버스 플랫폼업체인 질로(Zeelo) 인수 계획을 밝힌 데...

-

2

인플레·우크라戰에 발목 잡힌 美…마이너스 성장 '쇼크'

미국 경제가 올해 1분기에 역성장한 것으로 나타났다. 코로나19가 확산하던 2020년 2분기(-32.9%) 이후&nb...

-

3

세계 최대 크루즈업체 카니발, 조시 와인스타인 COO…신임 CEO로 승진

세계 최대 크루즈업체 카니발이 신임 최고경영자(CEO)로 현 최고운영책임자(COO)인 조시 와인스타인을 CEO로 승진 및 선임한 것으로 나타났다. 28일(현지시간) CNBC는 "아놀드 도널드 전 최고경영자는 이달 초...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)