“보령, 예상치 웃돈 1분기 실적…주력·신규품목 고른 성장 ”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

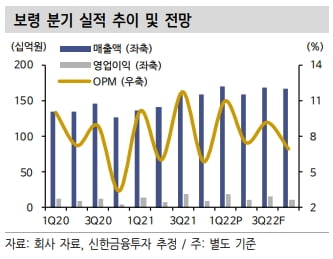

보령의 1분기 별도 재무제표 기준 매출과 영업이익은 각각 1706억원과 187억원을 기록했다. 전년 대비 25.6%와 35.8% 증가했다. 컨센서스에 비해서는 매출은 10%, 영업이익은 29%를 초과했다.

주력 품목들은 고성장세를 유지했다. 카나브 제품군과 트룰리시티는 전년 동기 대비 각각 19.8%와 17.7% 매출이 늘었다. 젬자와 겔포스 매출은 54.8%와 54% 증가했다. 뉴라스타 자이프렉사 그리신 등 신규 도입 품목들도 성장에 기여했다. 코로나19 확산 이후 급감했던 항생제 수탁 매출도 회복세를 이어갔다.

2022년 매출과 영업이익은 6667억원과 577억원으로 예상했다. 각각 전년 대비 12.2%와 15.1% 증가한 수치다.

경제활동 재개(리오프닝) 효과로 항생제 수탁매출이 전년 대비 28% 증가할 것으로 봤다. 주력 및 신규 품목들도 고른 매출 성장을 지속할 것으로 예상했다.

올해 예상 영업이익률은 전년 대비 0.3%포인트 개선된 8.7%다. 매출 성장에 따른 영업 지렛대(레버리지) 효과가 발생할 것으로 봤다. 또 젬자를 수입에서 국내 생산으로 전환하면서 수익성이 개선될 것으로 전망했다.

겔포스의 중국 출시는 추가 성장동력(모멘텀)으로 작용할 것으로 봤다. 겔포스는 중국에서 허가 절차를 진행 중이다. 하반기 이후 매출 기여가 본격화될 것으로 기대했다.

중장기 실적 성장도 예상했다. 이동건 연구원은 “내년 특허 만료가 예정된 카나브는 중장기적인 매출 감소가 불가피하지만, 카나브 제품군 내의 듀카브 듀카로 등 품목들의 성장세가 굳건하다”며 “도입 품목들도 매출 고성장이 기대되는 만큼 중장기 실적 성장은 이어질 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

ADVERTISEMENT

-

1

“에스티팜, 1분기 영업이익 흑자전환…다수 모멘텀 보유”

에스티팜이 올 1분기에 영업이익 흑자전환에 성공했다. 올리고 매출 상승으로 원가율이 개선되면서다. 29일 증권가는 에스티팜이 2022년 다수의 동력(모멘텀)을 보유하고 있다고 분석했다. 에스티팜의...

-

2

하나금융투자는 29일 오스템임플란트에 대해 주식 거래 재개가 ‘전화위복(轉禍爲福)’의 기회가 될 것이라고 판단했다. 올 1분기에 사상 최대 영업이익을 낸 데다, 해외 중심의 매출 성장 등 중장기...

-

3

대웅제약, 1분기 영업이익 '사상 최대'…나보타 수출 성장

대웅제약은 올 1분기 별도 재무제표 기준으로 매출은 2722억원, 영업이익 268억원을 기록했다고 28일 밝혔다. 전년 동기 대비 각각 12.6%와 32.6% 증가한 수치다. 1분기 연결 기준 매출은 298...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)