“유한양행, 실적보다는 연구개발 성과 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유한양행의 2022년 1분기 연결 재무제표 기준 매출은 4109억원으로 전년 동기 대비 8.4% 증가했다. 영업이익은 56.1% 감소한 61억원을 기록했다. 컨센서스 매출 4180억원, 영업이익 144억원을 밑도는 실적이다.

박재경 하나금융투자 연구원은 “전문의약품 일반의약품 생활건강 해외사업 부분은 고루 성장했다”며 “다만 이익률이 높은 기술료 수익이 감소하면서, 영업이익률은 전년 동기 3.7%에서 대비 1.5%로 하락했다”고 말했다.

김태희 KB증권 연구원은 “영업이익률이 부진했던 건 기술료 수익이 전년 동기 대비 140억원 감소한 15억원에 그쳤고, 유산균 신제품인 ‘와이즈바이옴’과 펫사업에 대한 광고비가 크게 증가했기 때문”이라고 했다.

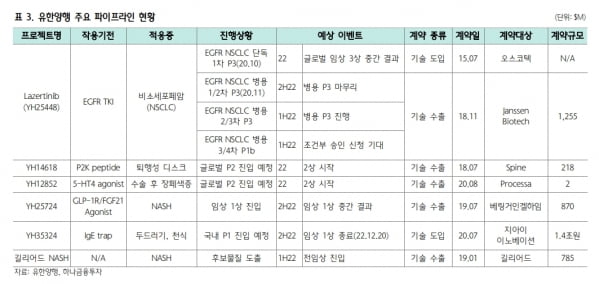

올해는 실적보다 R&D 성과를 기대했다. ‘레이저티닙’(상품명 렉라자)과 길리어드 베링거인겔하임 스파인 등이 도입해 개발 중인 후보물질의 성과, 신규 후보물질의 기술이전 가능성 등이다.

레이저티닙의 단독 글로벌 임상 3상은 지난해 9월 13개 국가에서 390명의 환자 모집을 마쳤다. 현재 추적 관찰이 진행되고 있다. 내달 열리는 미국임상종약학회(ASCO)에서는 존슨앤드존슨의 아미반타맙과의 병용 임상 ‘CHRYSALIS-2’의 추가 결과를 발표할 예정이다.

레이저티닙 외에 다른 후보물질에도 관심을 가져야 한다는 주문이다. 김 연구원은 “프로세사 파마슈티컬에 기술이전한 위마비증 치료제 ‘YH12852’는 최근 임상 2a상 환자 투약이 시작됐다”며 “미국 스파인 바이오파마가 개발 중인 퇴행성 디스크 치료제 ‘YH14618’은 2상을 진행하지 않고 3상에 진입하는 것으로 확정됐다”고 말했다.

이어 “에이비엘바이오에서 도입한 이중항체 ‘YH32367’의 1상 개시와 베링거인겔하임이 진행 중인 비알코올성지방간염(NASH) 치료제 ‘YH25724’의 1a상 완료 등도 기대할 만하다”고 했다.

하나금융투자는 유한양행의 올해 매출과 영업이익을 각각 1조8257억원과 425억원으로 추정했다. 작년보다 매출은 8.2% 늘고, 영업이익은 12.6% 줄어들 것이란 예상이다. 영업이익률은 2.3%로 전망했다.

박 연구원은 “올해 기술료 수익을 기존 296억원에서 143억원으로 하향 조정했다”며 “레이저티닙을 통한 기술료는 내년 이후 수령 가능할 것으로 예상됨에 따라, 올해는 실적보다는 주요 후보물질인 레이저티닙 관련 이벤트가 주가 재조정(리레이팅)의 주 요인이 될 것”이라고 판단했다.

하나금융투자와 KB증권은 유한양행에 대한 목표주가 8만5000원과 7만5000원을 유지했다.

-

1

분기매출 1조 낸 에스디바이오, 엔데믹 다가오자 시총 1조 증발

대표적인 코로나19 진단키트 업체 에스디바이오센서가 올 1분기 조(兆)단위 매출을 올렸을 것으로 추산됐다. 하지만 주가는 거꾸로 내리막길을 걷고 있다. ‘코로나 대박’을 이어갈 후속작이 보이지 ...

-

2

SK바사, 1분기 영업이익 전년比 56%↓…"노바백스 출하 지연"

SK바이오사이언스는 개별 재무제표 기준으로 올 1분기에 매출 870억9100만원과 영업이익 237억5200만원을 기록했다고 29일 밝혔다. 전년 동기 대비 각각 22.7%와 55.8% 감소한 수치다. 위탁생...

-

3

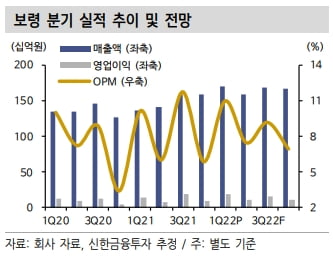

“보령, 예상치 웃돈 1분기 실적…주력·신규품목 고른 성장 ”

신한금융투자는 29일 보령에 대해 주력 품목의 성장과 신규 도입 품목의 매출이 더해지며 1분기 실적이 시장 전망치(컨센서스)를 웃돌았다고 분석했다. 투자의견 ‘매수’를 유지하고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)