“한미약품, 하반기 연구개발 성과 가시화로 호실적 이어갈 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한미약품은 1분기에 연결 재무제표 기준 매출 3211억원, 영업이익 387억원을 기록했다. 각각 전년 동기 대비 18.8%와 29.1% 늘었다. 시장 예상치(컨센서스)에 부합한 수치다.

자회사 북경한미의 매출 고성장이 호실적의 주된 원인이란 분석이다. 북경한미의 매출 및 영업이익은 각각 948억원과 255억원으로 분기 최대 실적을 달성했다. 전년 동기 대비 각각 29.2%와 32.8% 증가했다.

이동건 연구원은 “계절적 성수기 영향과 더불어 이에 대응하는 시럽제 제품군 확장 및 호흡기 품목의 고성장이 주 요인”이라고 말했다.

코로나19 확산세 둔화에 따른 영업활동 재개로 개량신약 매출도 안정적으로 늘었다고 했다. 주요 제품 중 원외처방 조제액 기준 로수젯과 ‘아모잘탄 제품군의 매출이 각각 전년 동기 대비 13.1%와 5.8% 증가했다. ‘에소메졸’ 12%, ‘한미탐스오디’도 11.3% 늘며 성장했다.

하반기에는 R&D 파이프라인의 성과 가시화가 호실적을 이끌 것으로 봤다. 롤론티스는 지난 3월 신약허가 재신청 후 미국 식품의약국(FDA)이 처방의약품신청자수수료법(PDUFA)에 따라 오는 9월께 최종 허가 여부를 결정한다.

포지오티닙은 지난 3월 개최된 유럽종양학회 표적항암요법 학술대회(ESMO TAT)에서 1차 평가지표를 충족했음이 공개됐다. 이 연구원은 “포지오티닙의 PDUFA 일정은 오는 11월이고, FDA가 별도의 자문위원회 회의 개최 계획이 없다고 한 만큼 허가 가능성이 높아 보인다”고 판단했다.

오락솔은 영국 의약품건강관리규제청(MHRA)에 전이성 유방암 치료제로 허가를 신청한 상태다. 하반기 중 허가 여부가 결정될 것으로 예상된다. 또 미국 머크(MSD)에 기술이전된 이중작용제(Dual Agonist)의 비알코올성 지방간염(NASH) 환자 대상 임상 2상은 연말 종료 예정이다.

ADVERTISEMENT

-

1

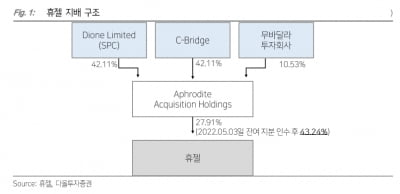

“휴젤, 최대주주 변경으로 美 사업 단계적 전개 예상”

다올투자증권은 2일 휴젤에 대해 GS컨소시엄으로 최대주주가 변경된 가운데, 올해 ‘레티보’의 미국 사업이 단계적으로 이뤄질 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다. 휴젤...

-

2

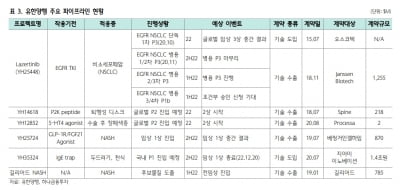

유한양행이 올 1분기에 시장 예상치(컨센서스)를 크게 밑도는 영업이익을 냈다. 2일 증권가에서는 올해 실적 동력(모멘텀)은 약하겠지만, 개방형 혁신(오픈이노베이션)을 기반으로 한 신약의 연구개발(R&D)은 순항할 것...

-

3

분기매출 1조 낸 에스디바이오, 엔데믹 다가오자 시총 1조 증발

대표적인 코로나19 진단키트 업체 에스디바이오센서가 올 1분기 조(兆)단위 매출을 올렸을 것으로 추산됐다. 하지만 주가는 거꾸로 내리막길을 걷고 있다. ‘코로나 대박’을 이어갈 후속작이 보이지 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)