절세 효과 큰 종신보험…상속세 부담 크게 낮춰준다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

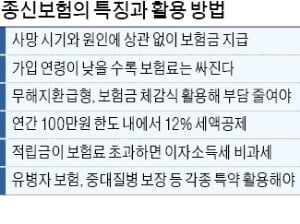

연말정산 땐 12% 세액공제

장기간 유지하면 비과세 혜택

○누구에게나 사망은 온다

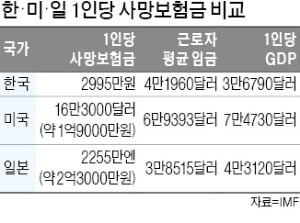

종신보험은 ‘사망자보험’ ‘유족보험’이라는 오명에도 불구하고 여전히 유용하다. 통계청이 지난 2월 발표한 2021년 사망통계에 따르면 남성의 사망자 수는 40대부터 급증하는 양상을 나타낸다. 2021년 전체 남성 사망자 17만2000명 중 30대 이하는 4800명 수준에 불과하지만, 40대(7500명) 이후부터는 △50대 1만8300명 △60대 3만2400명 △70대 4만4000명 등으로 급속히 증가한다.

전문가들은 경제 활동이 가장 활발한 40대 외벌이 남성이 사망할 경우 해당 가족은 생활비뿐 아니라 자녀교육비 부족으로 ‘가난의 대물림’을 겪을 가능성이 높다고 설명한다. 하지만 한국의 사망보험금은 2995만원으로 미국(약 1억9000만원), 일본(2억3000만원)의 사망보험금과 비교해 턱없이 부족한 수준이다.

○절세 효과도 ‘쏠쏠’

최근에는 유병력자를 대상으로 한 사망보험과 사망 보장에 질병 진단비, 수술비 등까지 보장하는 ‘하이브리드형’ 보험도 속속 출시되고 있다. 보장성 보험이어서 연간 100만원 한도로 12% 세액공제를 받을 수 있고, 장기간 유지 시 비과세 혜택을 받을 수 있다는 것도 종신보험의 장점이다. 근로소득자의 경우 납입보험료 기준 연간 100만원 한도 내에서 12%에 해당하는 세액공제를 받을 수 있다.

생명보험협회 관계자는 “최근에는 종신보험의 상속세 재원 마련 기능과 피보험자를 가장으로 하고 계약자와 수익자를 상속인으로 지정해 상속세를 절세할 수 있는 기능이 주목받고 있다”고 말했다.

김대훈 기자 daepun@hankyung.com

-

1

ABL생명 'DIY(무)ABL THE건강통합보험' 출시

ABL생명은 다양한 특약을 선택해 자신만의 건강 보장 설계가 가능한 ‘DIY(무)ABL THE건강통합보험’을 지난달 1일 출시했다. ‘DIY(무)ABL THE건강통합보험’은...

-

2

금리 높은 어린이적금, 혜택 많은 연금통장 … 알뜰살뜰 모아볼까

가정의 달 5월이다. 가족과 함께하는 재테크를 시작하기에 좋은 달이다. 아이들에게 재테크의 첫걸음을 가르쳐줄 수 있는 상품은 물론 사회 초년생을 위한 급여통장, 목돈 마련을 위한 적금 상품도 있다. 국민연금 등 노년...

-

3

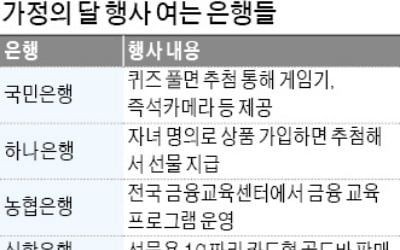

5월 ‘가정의 달’을 맞아 어린이 금융 교육, 퀴즈 대회 등 은행들이 펼치는 각종 행사가 풍성하다. 그동안 코로나19 탓에 비대면으로 축소돼 열린 행사들이 잇따라 대면으로 전환되면서 활기를 띠고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)