리오프닝 기대감…항공·유통 자금조달 '청신호'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

관광수요 확대 수혜 예상

기관들 회사채에 뭉칫돈 투자

대한항공, 수요예측서 흥행

발행액 3000억으로 증액

호텔신라·이마트도 수요 몰려

계획보다 증액한 회사채 '완판'

○이례적 흥행에 조달금리 하락

그 덕분에 발행 비용도 예상보다 크게 낮췄다. 수요예측에 앞서 제시한 희망 공모 금리는 3년 만기 기준 ‘채권평가사 평가금리(개별민평금리)’인 연 5.1%에 최고 0.2%포인트를 더한 수준이었는데 최종 발행금리는 개별민평금리 -0.3%포인트, 연 4.82%로 확정했다.

리오프닝에 따른 항공 업황 및 신용등급 개선 기대감이 반영됐다는 평가다. 한 증권사 관계자는 “일반적으로 BBB급 회사채는 적금 대비 높은 수익률을 원하는 개인(증권사 리테일)에 되팔기 위한 증권사 수요가 많은 편이지만 이번에는 다른 기관도 관심을 보였다”고 전했다. 대한항공의 신용등급은 ‘BBB+’다.

나이스신용평가는 지난 3월 대한항공의 신용등급 전망을 ‘부정적’에서 ‘안정적’으로 상향 조정했다. 한국신용평가도 지난 1월 대한항공의 신용등급 전망을 ‘부정적’에서 ‘안정적’으로 올렸다. 문아영 나이스신용평가 기업평가본부 선임연구원은 “코로나19 제한 조치가 풀리면서 주력 사업인 국제 여객 운송 부문의 점진적 회복이 예상된다”며 “아시아나항공 인수 이후에도 현 수준의 재무 안전성을 유지할 것”이라고 설명했다.

○호텔·유통업 투자도 활기

항공업과 함께 대표적 리오프닝의 수혜 업종으로 꼽히는 호텔업과 오프라인 유통업에도 기관의 관심이 몰리고 있다.호텔신라는 2년 만에 회사채 발행에 나서 모집금액의 세 배가 넘는 수요를 확보하는 흥행을 달성했다. 지난달 20일 2500억원을 조달하기 위해 실시한 수요예측에 9000억원에 달하는 매수 주문이 들어왔다. 이 덕분에 지난달 28일 당초 계획보다 크게 늘어난 3500억원을 조달할 수 있었다.

관광 수요가 살아나면 호텔신라가 기존의 우량한 신용(AA-)을 안정적으로 유지할 수 있을 것이라는 전망이 투자자들의 관심을 키웠다는 분석이다. 호텔신라 매출은 코로나19가 본격 확산한 2020년 3조1881억원으로 전년 대비 44.2% 감소했다. 하지만 작년에는 백신 접종에 따른 여행객 수 회복에 힘입어 전년 대비 18.5% 늘어난 3조7791억원을 기록했다. 앞으로 내국인 면세 수요가 늘고 외국인 단체 관광객이 돌아오면 실적은 더욱 좋아질 수 있다. 회사채 수요예측에 앞서 진행한 기업설명회(IR)에서도 ‘엔데믹(전염병의 풍토병화)’에 따른 기대효과를 적극적으로 홍보한 것으로 알려졌다.

최근 시식코너 부활 등 활기를 띠기 시작한 오프라인 유통산업도 투자자의 관심을 끄는 대상이다. 지난달 19일 회사채 수요예측에 나선 이마트는 3000억원 모집에 8700억원의 주문을 받았다. 지난달 27일 최종 발행금액은 3300억원으로 계획 대비 10% 늘렸다. 이베이코리아 인수 등 공격적인 e커머스 시장 투자에도 불구하고 안정적인 재무구조를 장기간 유지할 수 있을 것이란 평가가 투자 매력을 키웠다. 이마트의 신용등급은 투자적격 10단계 중 상위 세 번째에 해당하는 ‘AA’다.

장현주 기자 blacksea@hankyung.com

-

1

"XR 메타버스 관련 원천기술 보유…실습 경험 합리적 가격에 제공할 것"

“디지털 가상 세계 관련 제품을 제공하려면 소프트웨어뿐만 아니라 하드웨어(기구)까지 패키지로 공급할 수 있는 기술력을 갖춰야 합니다.”조준희 이노시뮬레이션 사장(사진)은 3일 한국경제신문과의 인...

-

2

설립 1년 만에 애니모카·스마트스터디·큐렉소 등 공격적 투자

국내 신생 사모펀드(PEF) 운용사인 폴스타파트너스가 공격적인 국내외 기업 투자로 이목을 끌고 있다.3일 투자은행(IB)업계에 따르면 폴스타는 지난달 애니모카브랜즈에 40억원을 투자했다. 애니모카브랜즈는 블록체인 기...

-

3

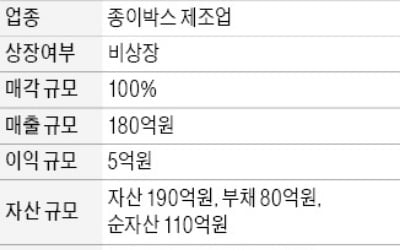

종이박스 제조업체 B사가 인수합병(M&A) 시장에 매물로 나왔다. 지분 100% 매각을 추진 중이다.이 회사의 지난해 실적 추정치는 매출 180억원, 영업이익 5억원 수준이다. 자산은 190억원으로 부채가 80억원,...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)