“동아쏘시오, 1분기 적자는 일시적…2분기부터 정상화될 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

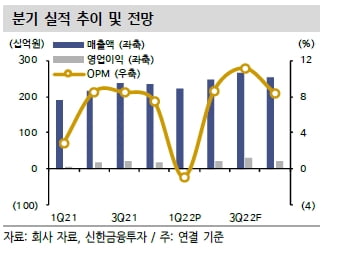

6일 신한금융투자는 동아쏘시오홀딩스에 대해 투자의견 ‘매수’와 목표주가 15만원을, 상상인증권은 투자의견 ‘중장기 주가상승’ 및 목표주가 16만원을 각각 유지했다.

신한금융투자는 주요 자회사들이 코로나19 이후의 고성장을 위해 1분기에 선제적으로 비용을 집행한 결과라고 분석했다. 동아제약은 광고 선전비와 판촉비 등을 포함한 판매관리비로 전년 동기 대비 33.4% 많은 124억원을 지출했다. 동아제약의 1분기 영업이익은 13.7% 줄어든 51억원이었다.

지난해 4분기부터 연결 재무제표에 편입된 위탁개발생산(CDMO) 자회사 에스티젠바이오는 34억원 적자를 기록했다. 용마로지스는 물류비 증가로 인한 원가율 상승으로 12억원 적자를 보였다.

상상인證 “박카스 가격인상 효과 2분기부터 기대”

상상인증권은 2분기부터 나타날 박카스 가격인상 효과를 기대했다. 동아제약은 지난해 11월 박카스 가격을 약 10% 인상했다. 올 1분기 박카스 매출은 작년 1분기보다 4.8% 증가한 460억원을 기록했다. 2분기부터는 가격인상 효과가 본격적으로 나타날 것이란 관측이다.에스티젠바이오는 분기별 변동성에 의해 1분기 적자를 기록했지만 적자폭이 줄고 있으며, 2022년 흑자전환할 것으로 예상했다. 8000ℓ의 배양기(바이오리액터)를 보유했으며, 올해 1000ℓ를 증설할 계획이다. 2022년 예상 매출은 450억원에 근접할 것으로 봤다.

하태기 연구원은 “9만~11만원 사이에서 횡보 중이던 주가는 동아제약 및 에스티젠바이오에 대한 기대로 박스권 상단인 11만원 내외로 올랐다”며 “2분기 또는 3분기부터 실적 개선이 확인되면서 주가의 단계적 상승이 가능할 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

-

1

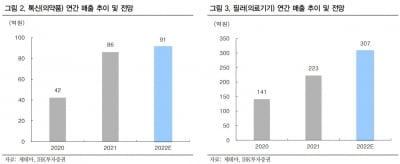

IBK투자증권은 6일 제테마에 대해 코로나19의 풍토병(엔데믹) 전환에 따라 필러 수요가 확대될 것이라고 전망했다. 투자의견 및 목표주가는 제시하지 않았다. 제테마의 지난해 연결 재무제표 기준 매출은 332...

-

2

일동홀딩스 "코로나19 치료제·NASH 신약 개발 순항"

박대창 일동홀딩스 사장이 창립 81주년 기념식을 통해 먹는 코로나19 치료제 개발 절차가 잘 진행되고 있다는 입장을 밝혔다. 박 사장은 4일 서울 서초구 일동제약 본사에서 열린 창립 81주년 기념식...

-

3

유유제약, 글로벌 안과학회에서 안구건조증 신약 연구 발표

유유제약은 세계 최대 규모의 안과 학회인 'ARVO'에서 안구건조증 치료 펩타이드 신약(YP-P10)에 대한 포스터 발표를 진행했다고 4일 밝혔다.YP-P10은 합성 펩타이드를 활용한 바이오 신약이다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)