실적·밸류에이션·배당 '3박자'…정보보안 강자 에스원 담아볼까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

배당수익률은 3.7% 달해

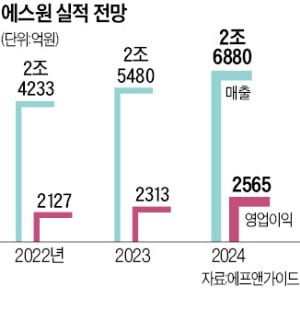

적자 기술주가 많은 보안산업에서 에스원은 탄탄한 실적을 이어가고 있다. 에프앤가이드에 따르면 올해 에스원의 영업이익 컨센서스(증권사 추정치 평균)는 전년 대비 18.4% 증가한 2127억원이다. 2024년까지 연 9~11% 성장을 이어갈 것으로 증권업계는 추정하고 있다.

에스원은 초기 비용 부담을 없앤 구독형 서비스를 도입해 보안 투자 여력이 부족한 중소기업으로부터 큰 호응을 얻고 있다. 2019년에는 ‘정보보안 플랫폼’을 출시해 개인정보 유출부터 바이러스 감염까지 각종 보안 사고를 예방하는 통합 솔루션을 판매하고 있다. 근무 시간을 관리하는 ‘에스원 PC오프 솔루션’은 지난해 판매량이 전년 대비 28.7% 증가했다.

정보보안 플랫폼에 적용된 대부분의 솔루션은 국내 중소 보안업체의 제품이다. 업계에서 에스원이 정보보안 생태계를 구축해 시장을 이끌고 있다는 평가가 나오는 이유다.

최근 증권가에서 주목하는 에스원의 미래 성장 동력은 무인화 사업이다. 최민하 삼성증권 연구원은 “작년 기준 무인매장 솔루션에 가입한 PC방과 편의점 고객은 전년 대비 각각 79%, 30% 증가했다”며 “무인 편의점·주차장·PC방 등 무인 시설이 증가하면서 중장기적으로 성장동력이 될 것”이라고 말했다. 변동성 장세에서도 안정적 종목으로 꼽힌다. 에스원의 12개월 선행 주가수익비율(PER)은 16.0배로 1년 전(18.6배)보다 낮아졌다.

에스원은 최근 20년 연속 배당을 했다. 배당총액을 매년 늘려 한국판 ‘배당귀족주’로도 불린다. 현 주가 기준 올해 기대 배당수익률은 3.7%에 달한다.

서형교 기자 seogyo@hankyung.com

-

1

'다크웹 꼼짝 마'…S2W, 위협 인텔리전스 플랫폼 '퀘이사' 공개

“퀘이사는 우주에서 가장 오래된 블랙홀입니다. 역설적으로, 우주에서 가장 밝은 빛을 뿜어냅니다.”보안 스타트업 S2W의 곽경주 사이버 위협 인텔리전스(CTI) 부문 총괄이사는 28일 열린 CTI...

-

2

한국조폐공사가 IT 기업인 마크원테크놀로지와 손잡고 보안 솔루션 사업을 확대한다.조폐공사는 서울 마크원테크놀로지 본사에서 IT 보안 솔루션 및 모바일 신분증과 관련된 신규 사업 발굴을 위한 업무협약을 체결했다고 25...

-

3

월 2000원 내면 최대 1000만원 보상하는 무인매장 보험

코로나19 영향으로 비대면이 대세가 되면서 무인매장이 빠르게 늘어나고 있다. 올해 1분기 기준 전국 무인매장 개수는 10만 개를 살짝 넘는 것으로 업계는 추정하고 있다. 무인매장이 늘어나면서 무인매장을 겨냥한 범죄도...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)