전경련 "韓 법인세 부담 OECD 최고 수준…20%까지 낮춰야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전국경제인연합회는 윤석열 정부 출범을 맞아 정부의 바람직한 조세정책 방향에 대한 의견을 제시하기 위해 ‘기업의 경쟁력 제고를 위한 법인세 세제개선 7대 과제’를 지난 12일 기획재정부에 전달했다고 15일 발표했다.

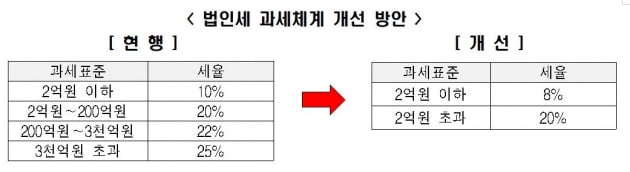

전경련이 제출한 과제는 △법인세율 인하 및 과표구간 단순화 △최저한세제도 폐지(완화) △연구개발(R&D) 세제지원 확대 △투자·상생협력 촉진세제 폐지(완화) △대기업 결손금 이월공제 한도 확대 △국외원천 배당소득 비과세 전환 △연결납세제도 확대 적용 등이다.

전경련은 기업의 법인세 부담을 낮추면 경제성장이 촉진됨에 따라 세수 확보 안정성이 오히려 더 커진다고 강조했다. 전경련이 1996년부터 2020년까지 연간 법인세 세수와 GDP 및 실업률 통계를 바탕으로 분석한 결과 국내 실질법인 세수를 10% 낮추면 경제성장률은 1.07배(6.94%) 높아지고, 실업률은 0.98배(1.90%) 낮아지는 것으로 나타났다.

특히 법인세 부담 완화가 기업의 설비투자를 촉진해 경제성장에 기여할 수 있다는 것이 전경련의 설명이다. 전경련 분석 결과 법인세율을 1%포인트 인하하면 기업의 설비투자는 최대 3.6% 증가하는 것으로 나타났다.

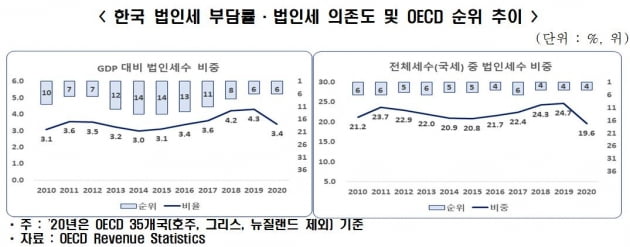

이와 함께 전경련은 한국이 최근 법인세율을 인상하고 과표구간을 확대하는 등 법인세 과세를 강화함으로써 글로벌 추세에 역행하고 있다고 지적했다. 2011년부터 지난해까지 최근 10년 새 OECD 38개국은 법인세 최고세율(중앙정부 기준)을 평균 2.2%포인트 인하(23.7%→21.5%)했다. 주요 G7 국가의 평균 인하 폭은 5.8%포인트(26.7%→20.9%)로 더 컸다. 반면 한국은 2018년 과세표준 3000억원 초과 구간을 신설해 과표구간을 확대(3→4단계)하고, 법인세 최고세율을 22.0%에서 25.0%로 3%포인트 올렸다.

전경련은 이어 최저한세(법인이 납부해야 할 최소한의 법인세) 제도 폐지 또는 완화도 요구했다. 기업의 R&D 등에 대한 세액공제 및 비과세·감면을 확대해도 최저한세 납부로 인해 세액 공제 혜택을 온전히 다 받을 수 없는 상황이 발생해 세액공제의 실효성을 떨어뜨리고 있다는 설명이다.

그러면서 “지난해 기준 OECD 국가 중 중앙정부 차원에서 기업에 최저한세를 부과하는 국가는 한국 등 6개국”이라며 “기업에 불합리한 세 부담을 야기하는 최저한세제도를 폐지해야 한다”고 주장했다. 이어 “세수 변동성 등을 고려해 유지해야 한다면 중소기업과 동일하게 대기업의 R&D 세액공제를 최저한세 적용대상에서 제외해야 한다”고 덧붙였다.

전경련은 R&D 세제지원에 대해서도 “중소기업·대기업 간의 세제지원 수준 격차가 큰 것이 국내 제도의 문제점”이라며 “2013년 이후 지속해서 축소돼 온 대기업 R&D 세액공제율의 정상화가 필요하다”고 주장했다. 전경련은 대기업의 R&D 세액공제율(당기투자분 기준)을 0∼2%에서 3∼6%로 확대할 것을 촉구했다.

강경민 기자

-

1

2차 추가경정예산안에서 53조3000억원 초과세수 전망이 논란이 되고 있다. 공교롭게 추경 편성에 맞춰 세수 추계가 대폭 바뀌었기 때문이다.정부는 12일 2차 추가경정예산안을 발표하면서 늘어난 세수를 추경 재원으로 ...

-

2

판매랑 85%나 늘었는데…'꼼수 논란' 휘말린 포르쉐코리아 [박한신의 CAR톡]

포르쉐가 지난 1분기 18.2%의 영업이익률을 올렸다고 발표했다. 매출은 전년 동기보다 4.1% 증가한 77억3000만유로, 영업이익은 17.4% 증가한 12억6000만 유로였다. 럭셔리 브랜드이기는 하지만 20%에...

![판매랑 85%나 늘었는데…'꼼수 논란' 휘말린 포르쉐코리아 [박한신의 CAR톡]](https://img.hankyung.com/photo/202205/01.29874727.3.jpg)

-

3

미국 텍사스주 오스틴은 미국에서 ‘가장 살기 좋은 도시’ 중 한 곳으로 꼽힌다. 지난달 기자가 가본 오스틴은 ‘명불허전’이었다. 샌프란시스코, 산호세 등 여느 대도시 도심과...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)