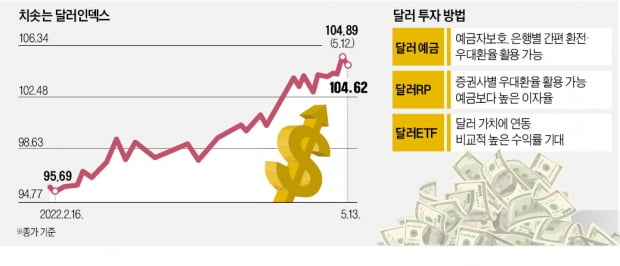

최근 달러 가치가 고공행진(원화 약세)하면서 ‘환 재테크’에 대한 관심도 커지고 있다. 미국 중앙은행(Fed)이 큰 폭의 금리 인상과 고강도 긴축을 예고한 데다 경기 악화 우려가 커지면서 지난 12일 원·달러 환율은 장중 한때 1290원을 웃돌았다. 원·달러 환율이 1290원을 넘어선 것은 코로나19 확산 직후인 2020년 3월 19일(1296원) 후 2년2개월여 만이다.

금융시장에서는 적어도 Fed가 기준금리를 올릴 것으로 예상되는 6~7월 무렵까지는 달러 강세 흐름이 이어질 것이란 전망이 힘을 얻고 있다.

전문가들은 포트폴리오 분산 투자 차원에서 달러 재테크에 접근하는 것을 추천한다. 박형중 우리은행 투자전략팀장은 “암호화폐, 주식 등 위험 자산의 변동성이 커지면서 달러나 금 등 안전 자산에 대한 선호도가 높아지고 있다”며 “다만 환율은 갑작스럽게 예측을 벗어날 때도 많아 방망이를 짧게 쥐고 저가 분할 매수 전략으로 투자하는 게 좋다”고 말했다.

달러에 투자하는 대표적 방법은 은행 외화 예금이다. 돈을 넣어놨다가 환율이 올랐을 때 인출하면 그만큼 환차익을 얻는 구조다. 환차익에 세금을 물리지 않는다는 장점이 있다. 단 외화 예금은 1.75%의 환전수수료와 1~1.5% 수준의 인출 수수료가 붙는다. 달러 환전 시에는 최대 90% 수수료 우대율을 적용해주는 은행이 대부분이다. 인출 수수료도 입금 후 일정 기간이 지나면 면제해주는 경우가 있으므로 잘 비교해보고 가입하는 게 좋다.

증권사에서 판매하는 달러 환매조건부채권(RP)도 소액 투자자에게 인기가 있다. 해외 주식 투자용으로 환전해둔 달러 예수금을 단기간 굴릴 때 활용하는 사례가 많다. 환차익을 누릴 수 있는 것은 외화 예금과 같은데 이자율은 외화 예금보다 높다. 수시입출금이 가능한 자유 약정형이 연 0.2~0.3%, 일정 기간 묶어두는 약정형이 연 0.3~0.7% 수준이다. 단 예금자 보호가 되지 않는다는 점에 유의해야 한다.

적극적인 달러 투자 방법으로는 상장지수펀드(ETF)가 있다. 달러 가치에 직접 연동해 가격이 움직이는 달러 ETF는 환전 수수료는 없지만 연 0.2~0.4%대 운용 수수료와 배당소득세(매매차익의 15.4%)가 든다. 대표 펀드인 삼성KODEX미국달러선물ETF, 키움KOSEF미국달러선물ETF 등은 최근 6개월 수익률이 8% 안팎이다. 다만 레버리지, 인버스 ETF는 투자 위험이 크기 때문에 환율에 대한 전문 지식이 없다면 투자에 주의해야 한다는 지적이다.

엔화 재테크에 관심을 두는 투자자도 늘고 있다. 엔화값이 20여 년 만에 최저 수준으로 떨어지자 반등을 기대하는 투자 심리가 작용한 것이다. 그럼에도 전문가들 사이에선 신중론이 지배적이다. 박형중 팀장은 “미국의 기준금리 인상 속도가 완만해져야만 엔화 가치도 서서히 회복될 수 있을 것”이라며 “단기간 엔화 가치가 반등세로 돌아설 만한 재료가 별로 보이지 않기 때문에 2년 정도 장기에 걸쳐 투자할 여력이 없다면 엔화는 매력적인 투자 대상이 아닐 것”이라고 했다.

![한·미 정상회담 효과에도…환율은 상승 출발, 왜? [조미현의 외환·금융 워치]](https://img.hankyung.com/photo/202205/01.30080941.3.jpg)

![[커버스토리] 투자가 지능순이라면 뉴턴은 왜 실패했을까? '블랙 스완' 날아들지만, 거시지표 잘 봐야죠](https://img.hankyung.com/photo/202205/AA.30004963.3.jpg)