'만년 저평가' 지주사…"인플레이션·금리 상승으로 재평가 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

16일 오후 2시 30분 현재 SK는 0.40% 오른 24만6000원에 거래중이다. 이 회사 주가는 올 들어 전날까지 2.39% 내렸다. 같은 기간 코스피지수 하락 폭(-12.54%)과 비교하면 선방했다. 이 기간 GS(21.36%), 롯데지주(16.72%), LS(10.54%), HD현대(9.87%) 등은 강세를 보였다.

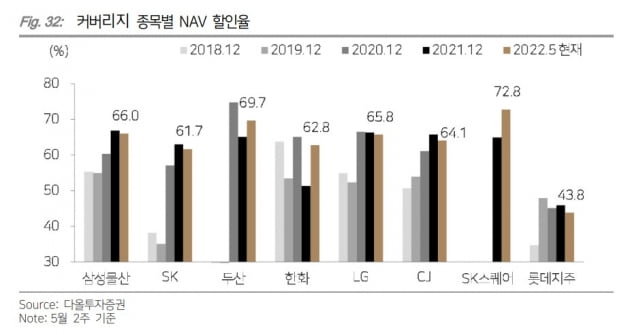

지주사는 ‘만년 저평가주’로 불린다. 작년 가치투자자를 중심으로 ‘지주사 재평가론’이 떠올랐지만 주가는 반대로 내리막길을 걸었다. 2020년 이후 지주사의 순자산가치(NAV) 할인율이 급격히 높아졌기 때문이다. NAV는 지주사의 영업가치에 상장·비상장 자회사 지분가치를 모두 더한 것을 말한다. 통상 지주사는 NAV에 일정한 할인율을 곱해 적정주가를 결정한다.

2020년 초 40% 수준에 불과하던 지주사 NAV 할인율은 최근 60%까지 상승했다. 팬데믹 기간 풍부한 유동성 하에서 자회사 기업공개(IPO)가 빈번하게 일어나면서 지주사 투자 심리가 악화됐기 때문이다. 성장성이 높은 사업회사의 투자 매력이 높다는 인식 하에 지주사에선 자금이 빠져나가고 사업회사로 자금이 몰렸다.

올해 지주사의 반격이 본격화할 것이라고 보는 분석도 제기된다. 금리 상승으로 밸류에이션(실적 대비 주가 수준) 밸류에이션 부담이 적은 지주사에 유리한 환경이 조성되고 있다는 이유에서다.

지주사는 인플레이션 우려에서 비교적 자유롭다는 의견도 있다. 김 연구원은 “최근 인플레이션에 따른 비용 상승으로 기업들의 수익성 악화 우려가 커지고 있다”며 “지주사의 기업가치는 자산가치로 평가받기 때문에 안정성이 높고 재무구조가 양호한 종목을 중심으로 재평가받을 것으로 전망한다”고 설명했다.

다올투자증권은 SK와 삼성물산을 지주사 톱픽으로 꼽았다. SK의 현 주가는 코로나19가 발생하기 전인 2019년 말(26만2000원)보다 낮다. 반면 이 회사의 올해 영업이익 전망치는 5조5953억원으로 2019년(3조7359억원)보다 49.8% 증가할 것으로 예상된다. 올해 비상장 자회사인 SK E&S와 SK실트론의 실적 개선이 기대된다. 삼성물산은 건설·상사·패션 부문을 중심으로 올해 영업이익이 전년 대비 55.4% 증가할 것으로 예상된다.

SK는 가치투자 운용사들이 꼽는 지주사 톱픽이기도 하다. 경영진이 2025년까지 주가를 200만원으로 끌어올리겠다고 밝히고, 매년 시가총액의 1% 이상 자사주를 매입하겠다고 밝히는 등 주가 부양 의지가 크다는 평가다. 한 가치투자 운용사 대표는 “SK는 거버넌스 개선 의지가 아주 강한 기업”이라며 “주주가치 제고를 위해 무언가를 제안하면 큰 관심을 갖고 적극적으로 검토를 한다”고 전했다.

서형교 기자 seogyo@hankyung.com

-

1

GS칼텍스, 바이오 원료 등 친환경 사업 '드라이브'…포스코와 합작, 印尼에 팜유공장 건설

GS칼텍스가 친환경 사업을 강화하고 있다. 친환경 바이오 사업을 시작하고 친환경 통합 브랜드도 선보였다.GS칼텍스는 지난달 29일 서울 역삼동 GS타워에서 포스코인터내셔널과 ‘친환경 바이오사업 공동 추진&...

-

2

폐배터리 선점 나선 테슬라…삼성도 국내 1위와 '맞손'

“앞으로 테슬라의 모든 공장에 배터리 재활용 시설이 도입될 것이다. 새로 광물 원료를 사오는 것보다 폐배터리를 재활용하는 것이 경제적이다.”최근 발간된 ‘테슬라 2021 임팩트 리포트...

-

3

실적 좋아져야 '찐 배당주'…"JB금융·동부건설 담아볼 만"

국내외 증시가 높은 변동성에 출렁이고 있다. 코스피지수가 2600선까지 밀려나고, 미국 증시마저 인플레이션과 경기 둔화 우려로 급락한 상황이다. 전문가들은 섣부르게 저가 매수에 나서기보다는 배당주에 투자하는 게 위험...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)