일상회복에도 '하나투어' 하락세…"패키지여행 회복력 아직"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

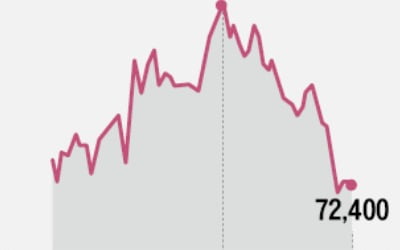

20일 하나투어는 전날 대비 1.83% 하락한 6만9600원으로 장을 마감했다. 한달여전 8만원이 넘었던 주가는 하락을 거듭하며 이날 7만원선 밑으로까지 내려갔다.

증권가는 하나투어가 올해까지도 매출부진과 큰폭의 영업손실을 기록할 것으로 예측하고 있다. 증권업계가 전망한 하나투어의 올해 매출은 1806억원이다. 코로나 직전인 2019년 매출 6146억원에 비하면 30% 수준이다. 영업손실은 -677억원에 달할 것으로 관측된다. 하나투어는 2020년, 2021년 각각 -1149억원, -1273억원의 영업손실을 기록한바 있다.

계속된 적자로 취약해진 재무구조도 주가 상승에 발목을 잡고 있다는 분석이다. 증권가는 하나투어의 자기자본 감소, 부채 증가가 올해에도 이어질 거라고 보고 있다. 이미 지난 3월 300억원 규모의 단기차입금을 조달한 바 있다. 다만 다음달 예정된 유상증자가 어느 정도 재무구조 개선에 기여할 거란 전망도 나온다. 김현용 현대차증권 연구원은 "지속적인 외부 유동성 확보가 필요한 재무상태이기에 신중한 접근이 필요하다"고 말했다.

성상훈 기자 uphoon@hankyung.com

-

1

해외여행이 재개되면서 여행업계에 전운이 감돌고 있다. 본격적인 포스트 코로나 국면에 접어들면 ‘옥석 가리기’가 가속화할 것이란 이유에서다.숙박 플랫폼인 야놀자, 여기어때가 해외여행에 뛰어들고, ...

-

2

주가 2배 뛴 하나투어 '회심의 베팅'…전운 감도는 여행업계 [박동휘의 컨슈머 리포트]

지금의 여행주는 테마주다. 언젠가 하늘길이 활짝 열릴 것이란 기대감이 주가를 이끌고 있다. 하나투어, 노랑풍선, 참좋은여행, 모두투어 등 여행 상장사는 코로나19 이전의 각사별 실력과 실적에 무관하게 동일한 주가 패...

![주가 2배 뛴 하나투어 '회심의 베팅'…전운 감도는 여행업계 [박동휘의 컨슈머 리포트]](https://img.hankyung.com/photo/202205/ZN.29931623.3.jpg)

-

3

일본이 약 2년 만에 외국인 입국 제한 조치를 풀 것으로 기대됨에 따라 국내 여행 관련 업종에 관심이 높아지고 있다. 신한금융투자는 저비용항공사(LCC), 여행사, 카지노업체 등을 수혜 종목으로 꼽았다.6일 에어부산...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)