넷플릭스 급락에 힘 못쓰는 콘텐츠株…증권가 "성장성 문제 없다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난 20일 스튜디오드래곤은 1.46% 오른 7만6300원에 거래를 마쳤다. 이 회사 주가는 지난달 초 대비 17.25% 하락했다. 같은 기간 콘텐트리중앙(-17.09%), 삼화네트웍스(-14.23%), 에이스토리(-14.33%) 등도 약세를 보였다. 넷플릭스가 지난 1분기 가입자 수 감소로 주가가 반 토막나면서 국내 콘텐츠주도 조정을 받았다.

하지만 증권가에서는 넷플릭스 가입자 수 감소가 국내 콘텐츠주 실적에 미치는 영향이 제한적이라는 분석이 나온다. 이기훈 하나금융투자 연구원은 “1분기 넷플릭스 가입자 수가 줄긴 했으나 아시아·태평양 지역에서는 110만명이 증가했다”며 “제작비의 효율화를 위해선 가입자가 증가하는 지역으로 제작비가 투입돼야 하고, 한국 작품이 세계적으로 큰 인기를 끌고 있다는 점에서 국내 제작사에 대한 투자가 늘어날 가능성이 높다”고 설명했다.

실제 넷플릭스는 국내 콘텐츠에 대한 투자를 확대하고 있다. 지난 20일 넷플릭스 자회사 스캔라인VFX는 산업통상자원부와 투자 신고식을 열고 6년간 국내 영화제작 시설에 1억달러(약 1270억원)를 투자한다고 발표했다. 넷플릭스가 아시아에 직접 운영하는 특수효과 제작 시설을 세우는 건 이번이 처음이다.

김회재 대신증권 연구원은 “지난 한 달간 국내 콘텐츠주의 발목을 잡았던 넷플릭스의 투자 축소 우려를 해소할 수 있는 이벤트”라며 “2분기부터 올해의 기대작이 방영되면서 콘텐츠 시장의 성장성을 다시 확인하고 주가가 반등할 수 있다”고 전망했다.

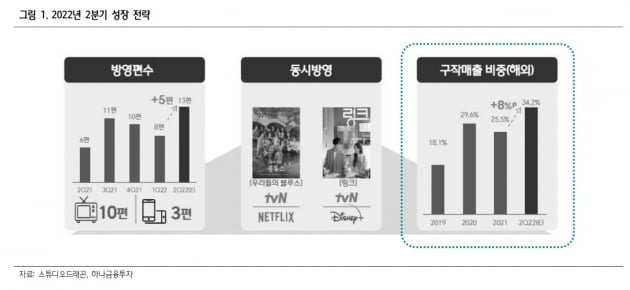

하나금융투자는 스튜디오드래곤을 최선호주로 꼽았다. 2분기 드라마 방영편수(13편)가 전 분기(8편) 대비 크게 늘어나 사상 최대 실적을 기록할 것이라는 전망이다. 이 회사의 올해 영업이익 컨센서스(증권사 추정치 평균)는 전년 대비 57.8% 증가한 830억원이다. 3개월 전(815억원)과 6개월 전(790억원) 추정치보다 상향 조정됐다.

서형교 기자 seogyo@hankyung.com

-

1

넷플릭스, 이젠 하다 하다…"통신사라 망사용료 안 낸다"

넷플릭스와 SK브로드밴드와의 '망사용료' 논쟁이 격해지는 양상이다. 국내뿐 아니라 유럽에서까지 넷플릭스에 망사용료를 요구하고 나서면서 전세계적 문제로 번지고 있다. 최근에는 넷플릭스가 자신들을 콘텐츠 ...

-

2

넷플릭스 '당혹'…'기묘한 이야기4', 보드게임서 줄거리 유출

시즌 4 공개를 앞두고 있는 넷플릭스 인기 시리즈 '기묘한 이야기'(원제 'Stranger Things')가 보드게임 때문에 줄거리가 유출되는 어처구니없는 일을 당했다.19일(현...

-

3

CJ ENM이 경기 파주에 국내 최대 규모로 짓고 있는 복합 콘텐츠 제작시설 ‘CJ ENM 스튜디오 센터’가 이르면 이달 말 문을 연다. 첨단기술을 총동원한 매머드급 스튜디오가 운영을 시작하면 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)