달러보험 가입, 7월부터 깐깐…'유학 목돈' 필요하면 서둘러야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

환율 오르면

만기 때 받을 보험금도 늘지만

월 보험료도 증가

이민 고려할때 적합

7월 규제 강화 예정

'환차익 마케팅' 방지

상품 판매 크게 위축

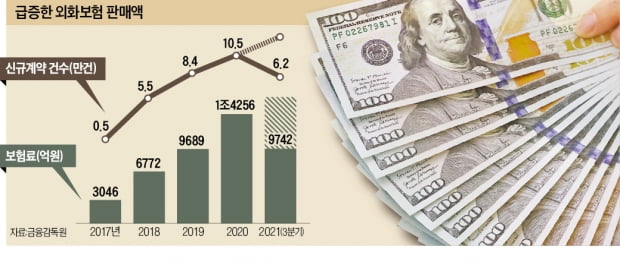

올 들어 달러 가치가 급상승하면서 외화보험에 대한 관심이 커지고 있다. 지난 20일 기준 원·달러 환율은 달러당 1270원으로 전년 동기(1127원) 대비 12% 올랐다. 국내 달러보험 가입자들이 대부분 보험료를 달러가 아니라 원화로 납입하고 있어 환율 상승분만큼 계약 유지 비용이 늘어난 셈이다.

물론 향후 만기 때 지급받을 보험금(원화환산금액) 역시 증가하기 때문에 전체적으로 손해라고 보긴 어렵다. 그럼에도 당장의 보험료 부담 탓에 해약을 망설이는 가입자가 적지 않다. 실제 환율이 달러당 1500원대로 치솟았던 글로벌 금융위기 전후(2007~2008년)로 외화보험 해약이 줄을 잇기도 했다. 보험료 부담도 컸지만 해지환급금의 환차익이 쏠쏠했던 탓이다.

국내 외화보험 시장 점유율 1, 2위인 메트라이프생명과 푸르덴셜생명에서 아직 이 같은 움직임은 감지되지 않고 있다. 메트라이프생명 관계자는 “전체적인 가입 규모엔 큰 변동이 없지만 추가 납입 보험료가 소폭 줄긴 했다”고 전했다.

환율이 오르더라도 보험료 납입을 유예하거나 금액을 줄일 방법은 없다. 보험료 납입 및 적립금 인출이 자유로운 유니버설 보험이라도 납입을 2년간 일시 중지(24회 이상 납입)할 수 있을 뿐이다. 이때도 미납 보험료를 향후 받아갈 보험금에서 차감하는 방식에 불과하다.

다른 장기 보험도 비슷하지만 외화보험은 중도 해지에 따른 불이익이 큰 편이다. 10년 넘게 계약을 유지하면 이자 수익은 물론 환차익에 대해서도 비과세 혜택이 주어지기 때문이다. 금융감독원에 따르면 2016년부터 2021년 3월까지 해약된 보장성 외화보험의 환급률(원화 기준)은 34.0%에 불과했다.

보험 전문가들은 미래의 외화 수요에 대비해 외화보험에 가입하는 게 바람직하다고 조언한다. 월납 종신보험의 경우 환 변동 위험이 시간이 흐르면서 자연스럽게 헤지된다. 푸르덴셜생명 관계자는 “보험 포트폴리오의 일부를 외화보험으로 배분해 전체 리스크를 분산하는 전략이 유효할 것”이라고 설명했다.

외화보험이 필요하다면 서두르는 게 좋다. 지나친 ‘환차익 마케팅’을 방지하기 위해 강화된 규제가 오는 7월부터 시행되기 때문이다. 이에 따라 외화보험에 가입할 땐 보험 가입 목적과 경험, 기대수익 및 손실 등 까다로운 질문을 통과해야 한다. 현재 삼성생명, 신한라이프, KB생명, 메트라이프생명, AIA생명, ABL생명, DGB생명 등 총 8개 보험사에서 외화보험을 팔고 있지만 이처럼 규제가 강화되면 사실상 외국계 보험사를 제외하고 판매가 크게 위축될 것이란 지적이다.

김대훈 기자 daepun@hankyung.com

-

1

코스피지수가 2600선을 전후로 등락을 반복하면서 지난한 흐름을 이어가고 있다. 지난해 6월 3300선을 돌파할 때 기세와는 딴판이다. 올해 개인투자자 순매수 상위 1~3위 종목인 삼성전자, 네이버, 카카오는 모두 ...

-

2

이마트24서 와인 살 때, 카카오페이 쓰면 30% 캐시백

스마트폰 간편결제가 보편화되고 현금을 사용할 수 없는 ‘캐시리스’ 매장이 늘면서 아예 지갑을 놓고 다니는 금융 소비자가 적지 않다. 핀테크 업체·카드사·유통사 등이 앞다...

-

3

고용노동부에 따르면 지난 10년간 산업재해 피해자 수는 연평균 10만 명에 달한다. 재해를 줄이고자 산업안전보건법과 중대재해기업처벌법 등이 도입됐지만 인명 피해가 동반되는 사건·사고가 끊이지 않고 있다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)