"JW중외제약, 주요 품목 성장으로 실적개선 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

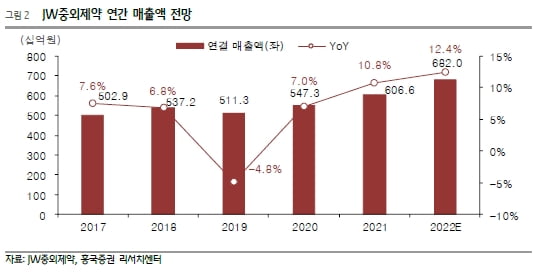

올 1분기는 매출 1563억원과 영업이익 133억원을 기록했다. 전년 동기 대비 각각 10%와 42.2% 늘었다.

고지혈증치료제 ‘리바로’, 영양수액제 ‘엔커버’, 류머티즘관절염치료제인 ‘악템라’ 등의 전년 동기 대비 성장세가 두드러졌다. 작년 10월에 출시한 리바로젯의 1분기 매출은 47억원을 기록했다.

2022년 매출은 6820억원을 예상했다. 주요 제품의 매출 증가와 악성재고 손실처리 완료 등에 전년 대비 12.4% 증가할 것이란 예상이다. 영업이익은 670억원으로 114.9% 늘어날 것으로 봤다.

코로나19로 감소했던 수액제 매출은 정상화되며 전년 대비 8% 늘어난 876억원을 기록할 것이란 추산이다. 주력 제품인 리바로는 자체 생산으로 전환한 효과로 실적 개선에 기여할 것으로 예상했다. 신제품인 리바로젯은 국내 유일한 피타바스타틴 및 에제티미브의 복합제로 꾸준히 성장할 것이라고 했다.

악성 재고이 손실 처리를 모두 마쳤다는 점도 실적 개선이 기대되는 이유라고 했다.

JW중외제약은 2019년과 2020년에 영업손실을 기록했다. 발사르탄 발암 추정물질 검출과 관련해 건강보험관리공단에 손해배상액을 납부하고, 재고자산 폐기 손실이 발생했다. 전성분표시제 시행으로 인한 기존 생산 품목 반품 및 폐기 등의 처리도 지난 2년 간 진행했다.

이나경 연구원은 ”악성 재고의 손실 처리를 모두 마쳤고 추징세액과 같은 일회성 비용도 없을 예정”이라며 “혈우병치료제인 헴리브라의 급여 지정 또한 올해 실적개선에 기여할 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

-

1

HK이노엔, 위식도역류질환藥 케이캡정 필리핀 허가 승인

HK이노엔은 위식도역류질환 치료제인 ‘케이캡정’(성분명 테고프라잔)의 품목허가를 필리핀 식품의약품안전청(PFDA)으로부터 승인받았다고 23일 밝혔다. 케이캡에 대한 수출 계약을 체결한 ...

-

2

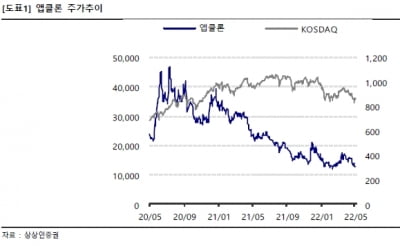

“앱클론, 올 3분기 CAR-T 국내 1상 중간 결과에 주목”

상상인증권은 23일 앱클론에 대해 키메릭항원수용체 T세포(CAR-T) 치료제인 ‘AT101’의 국내 임상 1상 중간결과가 올 3분기에 확인될 것이라며 투자의견 ‘주목(attention...

-

3

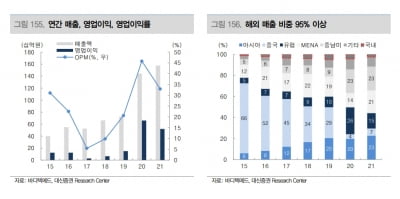

대신증권은 23일 바디텍메드에 대해 코로나19의 풍토병화(엔데믹) 이후에도 외형 성장이 가능할 것으로 기대했다. 투자의견과 목표주가는 제시하지 않았다. 바디텍메드는 1998년 설립돼 2015년 코스닥 시장에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)