“메디포스트, 국내외 임상 확대 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

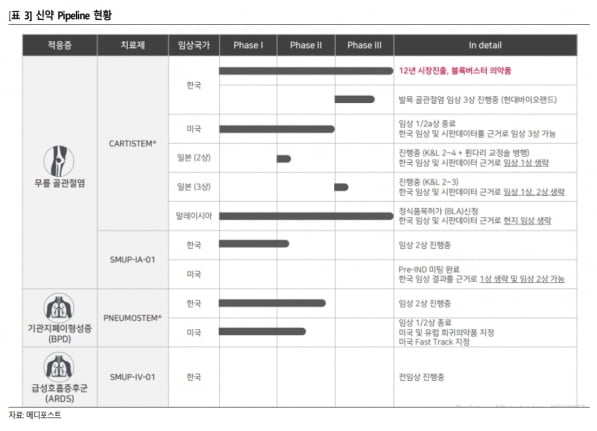

메디포스트의 사업별 비중은 제대혈 보관 49%, 세포치료제(카티스템) 30.0%, 건강기능식품 등 기타 21.0%다. 올 1분기 제대혈 보관 사업 매출은 75억원으로, 전년 동기 대비 29.3% 증가하며 성장세를 이어갔다. 무릎 골관절염 치료제 카티스템 매출은 45억원으로 4.7% 늘었다.

올해는 파이프라인의 국내외 임상이 확대될 예정이다. 사모펀드로부터 투자받은 1400억원 규모의 자금을 바탕으로, 카티스템과 주사형 무릎 골관절염 치료제 ‘스멉셀’의 적극적인 국내외 임상이 가능하게 됐다는 설명이다.

메디포스트는 2022년 미국에서 카티스템의 1·2a상을 마치고, 사모펀드로부터 투자받은 자금을 활용해 미국 3상을 진행할 계획이다.

일본에서는 지난 3월 전체 130명 환자를 대상으로 카티스템의 3상을 시작했다. 임상은 3년여가 소요될 것으로 예상된다. 이와는 별도로 일본에서 'O형무릎관절(HTO)' 환자 50명을 대상으로 2상을 진행하고 있다.

하태기 연구원은 “일본은 고령 환자가 많은데다 줄기세포 치료제의 선호도가 높다”며 “건강보험적용도 가능해, 제품이 승인될 경우 카티스템의 성공 가능성이 높을 것”이라고 말했다. 메디포스트는 말레이시아에서도 카티스템의 품목허가를 추진하고 있다.

스멉셀도 상업적 잠재력을 갖췄다고 판단했다. 메디포스트는 2020년 11월 스멉셀의 국내 1상을 마친 후, 현재 90명을 대상으로 2상을 진행하고 있다. 지난 3월부터 환자 투여를 시작했다. 하 연구원은 “2상은 내년 3분기께 종료하고 2024년 1분기에 결과를 확인할 수 있을 것”이라며 “무릎 수술의 편의성을 높여 제품 승인 후 상업적으로 성공할 가능성이 높을 것”이라고 예상했다.

스멉셀의 미국 임상 진입도 기대했다. 메디포스트는 지난 3월 스멉셀의 국내 1상 결과를 미국 식품의약국(FDA)으로부터 인정받아, 바로 2상 진입이 가능하다는 답변을 받았다.

현재 추진하고 있는 미국 세포유전자 치료제 위탁개발생산(CDMO) 기업의 인수를 마무리한 후, 이 곳에서 시료를 생산해 2상을 시작할 것이란 예상이다. 미국 CDMO 인수 계약은 올 2분기 내에 맺을 것으로 봤다.

하 연구원은 “메디포스트는 국내 제대혈 은행과 카티스템 매출이 안정적으로 성장하는 가운데, 대규모 자금 수혈로 카티스템과 스멉셀에 대한 적극적인 국내외 임상이 가능해졌다”며 “올해는 카티스템 일본 3상과 스멉셀 국내 2상 및 미국 임상 진입 여부 등을 확인하면서 주가 상승 가능성을 평가해야 한다”고 말했다.

-

1

기술기업 비용 감축 본격화되나…클라르나, 전세계 인력 10% 감원

스웨덴 핀테크 기업인 클라르나가 전세계 인력의 10%를 감원할 계획이라고 발표했다. 세바스티안 시에미아트코프스키 클라르나 최고경영자(CEO) 겸 창업자는 23일(현지시간) 미리 녹화된 비디오 메시지를 통해 이같은 내...

-

2

미국 증시에서 원숭이 두창 바이러스 관련 일부 주식들이 거품 성격으로 오르고 있어 주의가 요망된다. 23일(현지시간) 마켓워치에 따르면, 조 바이든 미국 대통령이 원숭이 두창 바이러스에 대해 언급한 지 하루...

-

3

미국 커피 프랜차이즈 스타벅스가 러시아에서 완전히 철수하기로 했다.스타벅스는 러시아 내 130개 지점의 문을 닫는 등 러시아 내에서 사업을 모두 중단한다고 23일(현지시간) 발표했다. 스타벅스가 러시아에 진...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)