“전쟁·중국 탓” 엔비디아↓…기업 실적도 둔화 신호 [조재길의 글로벌마켓나우]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대표 지수인 S&P500지수는 전날 대비 0.95% 상승한 3,978.73, 나스닥지수는 1.51% 급등한 11,434.74, 다우지수는 0.60% 오른 32,120.28로 각각 거래를 마쳤습니다.

월가에선 부정적인 분석과 긍정적인 전망이 교차하고 있습니다.

케이티 스톡튼 페어리드스트래티지 창업자는 “S&P500지수가 최악의 경우 3200까지 밀릴 가능성이 있다”며 “경기순환적인 약세장이기 때문에 오는 9~10월께 바닥을 칠 것 같다”고 내다봤습니다.

에드 야디니 야디니리서치 대표는 “내년 경기 침체 확률을 종전 30%에서 40% 상향 조정한다”며 “인플레이션이 확실히 둔화할 때까지 Fed가 증시 부양에 나서는 일은 없을 것”이라고 단언했습니다.

장·단기 국채 금리는 조금 더 떨어졌습니다.

10년물 국채 금리는 연 2.75%로, 전날 대비 1bp 낮아졌습니다. 2년물 금리는 연 2.48%로, 2bp 밀렸습니다.

미국의 경기 둔화 지표들이 또 나왔습니다.

지난달 내구재 수주 실적은 전달 대비 0.4% 늘어나는 데 그쳤습니다. 시장에선 0.7%는 증가했을 것으로 봤습니다.

이날 장 마감 후 1분기 실적을 공개한 엔비디아와 스노플레이크 주가는 시간외 거래에서 급락하고 있습니다.

엔비디아의 1분기 주당순이익(EPS)는 1.36달러로, 시장 예상(1.30달러)을 웃돌았습니다. 매출은 82억9000만달러였습니다. 역시 예상치(81억달러)보다 좋았습니다.

문제는 가이던스였습니다. 2분기 매출이 81억달러에 그칠 것이라고 예고했습니다. 시장 예상 평균치는 84억4000만달러였습니다. 엔비디아는 “우크라이나 전쟁과 중국 코로나 봉쇄의 영향으로 5억달러 정도 매출 차질이 발생할 것”이라고 공시했습니다.

스노플레이크의 1분기 실적도 나쁘지 않았습니다. EPS는 -53센트(시장 예상 -52센트), 매출은 4억2240만달러(예상 4억1280만달러)였습니다.

하지만 2분기 제품 매출이 4억3500만~4억4000만달러가 될 것이라고 전망했습니다. 시장 평균 예상치는 4억4000만달러였습니다. 특히 2분기 이익률이 -2%로 뚝 떨어질 것이라고 예상했습니다. 시장에선 0.3%는 될 것으로 봤습니다.

국제 유가는 또 뛰었습니다.

뉴욕상업거래소에서 7월물 서부텍사스원유(WTI) 가격은 전날보다 56센트 오른 배럴당 110.33달러였습니다. 영국 런던 ICE선물거래소에서 북해산 브렌트유 가격은 47센트 뛴 배럴당 114.03달러를 기록했습니다.

금주 말부터 본격화하는 ‘드라이빙 시즌’을 앞두고 수요 확대 전망이 강해졌습니다.

미국의 주간 원유 재고가 줄어든 영향도 작지 않습니다. 미 에너지정보청(EIA)에 따르면 지난 20일로 끝난 주간 원유 재고는 전주 대비 101만9000배럴 줄었습니다. 시장에선 60만 배럴 감소에 그칠 것으로 예상해 왔습니다.

① 엔비디아·스노플레이크 충격 ② 지수 20% 더 밀릴 거란 스톡튼 ③ Fed “유연 대처” ④ 살아있는 M&A 밸보라인·웬디스·콜스 ⑤ “빅테크 매입 시기 왔다” 등입니다.

더 자세한 내용은 한경 글로벌마켓 유튜브 및 한경닷컴 방송에서 확인하실 수 있습니다.

뉴욕=조재길 특파원 road@hankyung.com

-

1

FOMC 의사록, 금리인상 속도 가속 예고 [글로벌 이슈]

FOMC 의사록, 금리인상 속도 가속 예고지난 5월 FOMC 의사록이 공개됐습니다. 이번에 공개된 의사록은 연준이 더 빠른 속도로 금리를 인상할 수 있다고 시사했습니다.구체적으로 연준 위원들은 5월 FOMC에서 금리...

![FOMC 의사록, 금리인상 속도 가속 예고 [글로벌 이슈]](https://img.hankyung.com/photo/202205/AC.30120297.3.png)

-

2

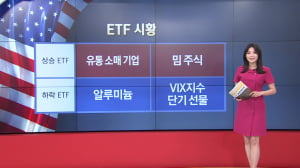

ETF 시황을 생생하게 전해드립니다. 이날 장에서 상승하고 하락한 ETF들을 알아봅니다. 현지시간 25일 수요일 장에서 상승한 ETF는 유통 및 소매 기업 관련 펀드와 밈 주식 관련 펀드입니다. 반면 알루미늄 가격을...

-

3

< 국제유가 > 국제유가부터 알아보겠습니다. 미국의 주간 원유 재고가 예상보다 많이 줄었습니다. 지난 20일로 끝난 한 주간 주간 원유 재고는 전주 대비 101만 9천 배럴 줄어든 4억 1,980만 1000배럴로 집...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)