"배터리, 이제 셀보다 소재"…무조건 담아야 할 기업은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"전지 소재 이익 기여도,주가 반등 요인"

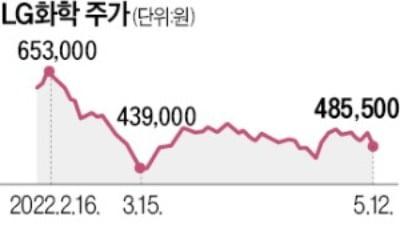

26일 한국거래소에 따르면 전날 LG화학은 전 거래일 대비 5000원(0.93%) 하락한 53만4000원에 거래를 마쳤다. 올해 들어 LG화학 주가는 13.59% 하락했다.

이같은 주가 하락은 화학 공급 과잉 우려와 LG에너지솔루션 물적분할에 따른 배터리 부문 디스카운트(할인)로 인해 연초 대비 조정받은 탓이다.

하지만 증권가에서는 LG화학이 가장 중요한 소재 기업 중 하나가 될 가능성이 높다고 보고 있다. 배터리 원재료 가격이 급등하면서 원재료부터 소재까지 내재화가 가장 빠른 기업은 LG화학이라는 분석이다.

글로벌 자동차 시장 수요는 2020년~2025년 연평균 성장률(CAGR) 6% 수준 성장할 것으로 예상되는 가운데 전기차가 성장을 견인할 것으로 전망된다. 전기차 비중은 2020년 3% 수준에서 2025년 18% 수준으로, 판매량은 1800만대까지 증가할 것으로 추정된다.

완성차 기업들은 전기차 전용 플랫폼 출시를 통해 배터리를 규격화하고 양산을 극대화하고 있다. 그 규격에 따른 배터리 셀 기업과의 합작법인(JV), 배터리 소재와의 직접 JV 등 셀 내재화를 위한 준비가 빠르게 진행되고 있다. 이제부터 완성차 기업들은 셀 내재화 준비를 시작할 가능성이 높다. 전문가들은 셀 기업 역시 주요 금속 가격 상승 부담에 노출돼 있어 셀보다는 소재에 주목해야 한다고 조언한다.

이안나 이베스트투자증권 연구원은 "작년까지는 소재 기술 경쟁력 및 증설이 주요 배터리 투자 포인트였다면 이제 배터리 투자는 자원에 대한 투자를 확대하는 기업, 소재 생태계를 장악하는 기업, 기술 프리미엄이 여전한 기업이 투자 판단의 기준이 돼야 한다"고 말했다.

이외에도 전해질 첨가제, 리튬인산철(LFP) 양극재 등 배터리 소재 내재화를 확대하고 있다. LG화학의 소재에 대한 투자확대는 단순히 소재에만 그치지 않는다. 현재 완성차, 셀, 소재 기업들의 수익성 유지에 가장 중요한 원재료에 대한 투자도 진행하고 있다.

인도네시아 니켈 등 광물 확보를 위해 LG컨소시엄을 통해 90억달러 규모의 프로젝트 계약을 체결했다. 뿐만 아니라 폐배터리 리사이클링에도 투자가 이어지고 있다. 미국의 Li-Cycle에 유상증자를 통해 300억원을 투자했고 2023년부터 10년 간 니켈 2만톤 장기공급 계약을 맺었다.

LG화학은 첨단소재 사업부의 가파른 성장성이 기대된다. 소재들의 해외 공장에 대한 구체적인 계획이 아직 발표되지 않았지만 연내 증설 모멘텀도 기대된다. 생태계 구축 관련 핵심 기업에 대한 인수합병(M&A) 이슈 등도 기대해볼 수 있다.

최영광 NH투자증권 연구원은 "향후 주가 반등의 핵심은 전지 소재 이익 기여도 상승에 따른 첨단소재 영업가치의 확대가 될 것"이라며 "양극재, 분리막 등 전지 소재와 더불어 고부가가치 화학제품으로의 포트폴리오 다변화, 케미칼 리사이클링, 바이오·생분해 플라스틱의 적극적 투자 확대를 통해 자체적 성장성과 지속가능성을 확보하고 있다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

고려아연, 주총 하루 전 '상호주 제한' 카드 꺼냈다…영풍 의결권 제한 시도

고려아연이 오는 23일 임시 주주총회를 하루 앞두고 최윤범 고려아연 회장 일가와 영풍정밀이 보유한 영풍 지분 10% 이상을 호주 손자회사에 매각했다. 상법상 의결권이 제한되는 '상호주'를 통해 경영권을...

-

2

금융위원회 산하 증권선물위원회는 22일 회계처리기준을 위반해 재무제표를 작성, 공시한 경남은행에 대해 과징금 등 제재안을 의결했다.증선위는 이날 제2차 회의를 열고 경남은행에 감사인 지정 1년을 의결했다. ...

-

3

설립 1년만 기업가치 3000억...아프리카 '웹3 개척자' 잠보

아프리카의 금융 인프라는 열악하다. 콩고의 웹3 스타트업 '잠보'를 설립한 제임스 장(James Zhang) 최고경영자(...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)