"밸류에이션 매력적, 상승 여력 크다"

투자의견 '비중확대'로 상향

투자의견 '비중확대'로 상향

CNBC에 따르면 RBC의 애널리스트 딘 드래이(Deane Dray)는 다나허에 대한 투자의견을 ‘섹터 비중’에서 ‘비중 확대’로 올리며 “공급망 문제와 인플레이션 속에서 고품질의 주식으로 방어해야 한다”고 말했다.

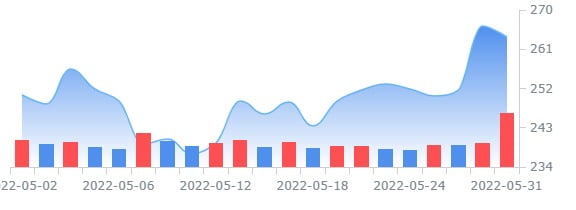

RBC는 다나허의 목표주가를 299 달러에서 310 달러로 상향 조정했다. 이는 31일(현지시간) 종가(263.82 달러)보다 18% 높은 수준이다.

강현철 객원기자 hckang@hankyung.com