모태사업 'PET 필름'까지 내놓은 SKC…2차전지 핵심 '동박' 올인

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

동박분야 세계 1위 SK넥실리스

수요 급증에 해외공장 증설 '가속'

2025년까지 생산능력 25만t으로

경쟁사와 점유율 격차 확대 위해

다른 사업부 추가매각 가능성도

예상은 적중했다. 글로벌 기업들의 전기차 배터리 사업 확장에 힘입어 동박 수요가 급증하면서 공급이 부족할 정도로 빠르게 성장하고 있다. SK넥실리스는 그룹 내 전기차 배터리를 생산하는 계열사인 SK온은 물론이고 LG에너지솔루션 등에도 납품하고 있다.

치열해지는 동박 시장 경쟁

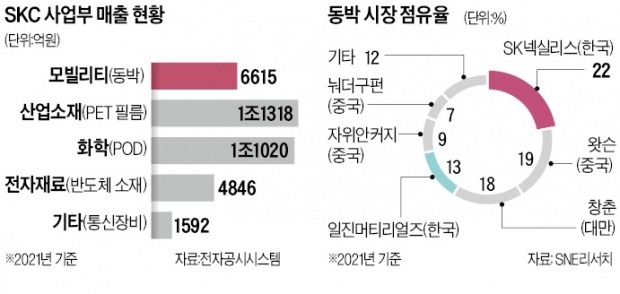

2차전지용 동박은 배터리 핵심소재인 음극재를 감싸는 얇은 구리막이다. 얇고, 넓고, 길게 만들어 에너지 효율성을 높이는 게 핵심 경쟁력이다. 2차전지용 동박 수요는 2025년 159만t으로, 지난해보다 3.5배 이상 늘어날 것으로 예상된다.SK넥실리스는 동박 분야 글로벌 1위를 점하고 있다. 그러나 국내외 업체 간 경쟁이 치열해 안심할 수 있는 상황은 아니다. 시장조사기관 SNE리서치에 따르면 지난해 기준 SK넥실리스는 동박 시장 점유율 22%를 기록했다. 이어 왓슨(중국), 창춘(대만)이 각각 19%, 18% 점유율로 바짝 뒤쫓고 있다. 국내 업체 일진머티리얼즈 점유율은 13% 수준이다. 국내 PEF 운용사인 스카이레이크가 경영권을 갖고 있는 솔루스첨단소재(옛 두산솔루스)도 공격적으로 해외 생산기지를 늘리며 점유율을 높이고 있다.

중국산 동박은 품질 면에서 다소 떨어진다는 평가를 받고 있다. 하지만 국내산 동박은 품질도 우수하고 경쟁 기업이 생산 규모를 늘리면 SK넥실리스를 위협할 수 있는 구도다. SK넥실리스가 경쟁업체들과 점유율 격차를 벌리기 위해 대규모 투자에 나서고 있는 이유다.

대규모 공장 증설 투자 예정

SK넥실리스는 해외를 중심으로 생산기지를 확충하는 데 속도를 내고 있다. 현재 국내 5만t 규모에 머물고 있는 생산 능력을 2025년까지 국내외를 합쳐 25만t으로 확대하겠다는 목표다. 이를 위해 SK넥실리스는 지난해 7월 연산 5만t 규모의 말레이시아 공장을 착공했다. 올해 2분기 내에 같은 규모의 폴란드 공장을 착공하고 중장기적으로 유럽 내 생산 규모를 추가로 5만t 늘려 10만t까지 확대하는 방안도 검토 중이다. 연말까지 미국에도 공장 부지를 선정해 2025년까지 5만t의 동박을 생산할 계획이다.이처럼 대규모 동박 공장을 해외 각국에 동시다발적으로 짓기 위해서는 단기간 내 대규모 자금이 필요하다. SKC가 지난해 12월 산업은행과 5년간 1조5000억원 규모의 금융협약을 맺은 데 이어, 이번에 산업소재사업부를 매각하기로 결심한 것도 모두 투자 자금을 마련하기 위해서다. 투자은행(IB)업계에서는 동박 사업 확대를 위한 공장 증설 자금 마련을 위해 그룹 차원에서 추가적인 사업부 매각이 이뤄질 가능성이 있다는 분석도 나온다.

새 주인이 된 한앤컴퍼니는 필름소재 사업의 안정성을 보고 인수에 나선 것으로 분석된다. 필름 사업은 고성장 분야는 아니지만 정보기술(IT), 디스플레이, 자동차용 수요가 꾸준해 안정적인 현금 흐름을 내는 분야다. 한앤컴퍼니는 2019년 SKC와 코오롱의 폴리이미드(PI) 필름 생산 합작법인인 SKC코오롱PI가 회사를 매각할 당시에도 인수를 적극 검토한 바 있다.

김채연/남정민 기자 why29@hankyung.com

-

1

SKC가 폴리에스테르(PET)필름사업을 국내 사모펀드(PEF) 운용사인 한앤컴퍼니에 매각한다. 미래 성장동력으로 낙점한 전기자동차 배터리 소재사업을 키우기 위해 회사의 모태인 필름사업을 넘기는 사업구조 재편이다.2일...

![[단독] SKC, 몸값 1.6조 필름사업 판다](https://img.hankyung.com/photo/202206/01.30210745.3.jpg)

-

2

SKC의 ‘골칫거리’ 자회사인 SK텔레시스가 판교연구소를 820억원에 매각한다. 무더기 손실이 쌓이면서 모회사인 SKC로부터 상당한 자금을 수혈받고 있는 SK텔레시스는 이번 연구소 매각으로 경영...

-

3

SK그룹의 '골칫덩이'…800억 자산 팔아 '정상화 기반' 마련 [김익환의 컴퍼니워치]

SK텔레시스는 'SK그룹의 골칫거리'로 통한다. 모회사인 SKC 기업가치를 갉아먹은 것은 물론 최신원 전 SK네트웍스 회장과 조대식 SK수펙스추구협의회 의장 등 그룹 경영진의 검찰 수사를 불러...

![SK그룹의 '골칫덩이'…800억 자산 팔아 '정상화 기반' 마련 [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202205/01.28720141.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)