한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

'국민연금 월급만큼 받는다' vs '30%도 못 받아'…나는 어느 쪽? [강진규의 국민연금 테크]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

소득이 있는 사람이 의무가입해야한다는 조건은 같지만 모든 사람이 '낸 보험료 수준 만큼' 나중에 연금을 돌려받을 수 있는 것은 아니다. 자신의 소득에 따라 누군가는 월급보다 많은 금액을 나중에 연금으로 받을 수 있지만 경우에 따라서는 월급의 30%도 채 받지 못하는 경우가 나올 수도 있다.

내 연금을 저소득층에게 떼준다고?

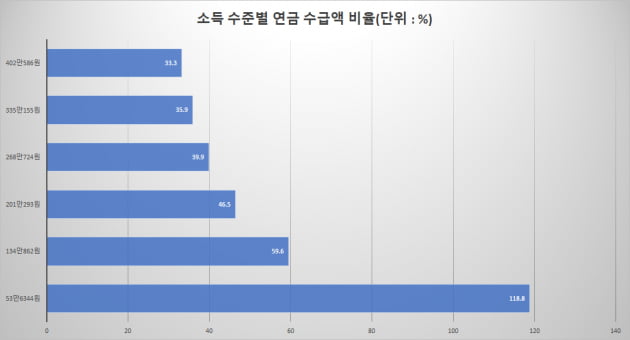

이는 한국의 국민연금 제도가 소득 재분배형 연금 구조를 택하고 있기 때문이다. 소득이 적은 사람에게 상대적으로 많은 비율의 연금을 주는 형태다. 가입자의 최근 3년간 평균 소득인 A값과 본인의 가입기간 평균 소득인 B값을 모두 고려하기 때문이다. 평균 소득보다 자신의 소득이 낮은 경우엔 낸 돈보다 많은 연금을 받고, 반대의 경우엔 적은 연금을 받게 되는 구조다.그렇다면 이 비율 차이는 얼마나 될까. 한국보건사회연구원장을 맡았던 김상호 광주과학기술원 교수는 최근 한국연금학회 공동국제세미나에서 최근 발표한 자료에 소득 규모별 연금 수급액 비율을 제시했다.

우선 평균소득만큼 버는 사람이 국민연금에 40년 가입했을 때는 자신의 소득의 39.9%를 되돌려받을 수 있다. 이것이 흔히 '소득대체율 40%'라고 부를 때의 기준이 된다. 올해 가입자 평균소득을 뜻하는 A값은 268만1724원이다. 40년간 평균소득만큼 번 가입자가 나중에 연금을 탈 때 현재 가치 기준으로 매달 107만원을 수령할 수 있다는 뜻이다. 평균소득을 벌더라도 가입 기간이 적으면 대체율은 낮아진다. 35년 가입시엔 35.0%, 30년 가입시엔 30.0%다.

평균소득보다 적은 금액을 버는 경우엔 대체율이 크게 늘어난다. 평균소득의 0.75배인 201만원 가량을 버는 사람이 40년 가입한 경우의 소득대체율은 46.5%로 계산된다. 93만원 가량을 나중에 받을 수 있는 셈이다. 평균 소득의 0.2배인 53만원 가량을 버는 사람의 소득대체율은 118.8%에 이른다. 자신이 생애 벌어들인 평균소득보다 더 많은 금액인 60만원 가량을 나중에 연금으로 받게되는 셈이다.

'소득비례연금 전환' 목소리 높아져

전문가들은 이같은 국민연금의 분배 기능이 불합리하다고 보고 있다. 김상호 교수도 "(국민연금을) 독일처럼 소득 수준에 관계없이 감액하지 않고 전액 지급토록 변경하는 것이 필요하다"고 주장했다. 독일은 소득비례연금을 도입해 낸 만큼 연금을 받는 형태를 택하고 있다. 김 교수는 이같은 소득비례연금 전환이 "저출산으로 심각한 노동력 부족이 예상되는 미래에 노동 공급을 증가시킬 수 있는 방안"이라고도 덧붙였다.

이 같은 주장에는 분배 기능은 기초연금이 담당해야한다는 인식이 깔려있다. 현재 고령인구의 70%에게 지급하는 기초연금의 분배 기능을 높이기 위해선 대상을 더 좁히는 것이 필요하다. 노인 빈곤율 수준이 현재 45.6%인데, 이 수준에서 대상자를 정해야한다는 의견이 제시되고 있다.

강진규 기자 josep@hankyung.com

-

1

세금 못내도 국민연금 계속 받는다고?…압류 불가능 이유는 [강진규의 국민연금 테크]

세금을 제때 내지 않아 체납되면 통장 등이 압류될 수 있다. 소득이 들어오는대로 미납세액을 추징하는 식이다. 지난해 한국프로야구(KBO) KT 위즈에서 뛰었던 재러드 호잉은 한·미 간 종합소득세 납부 절...

![세금 못내도 국민연금 계속 받는다고?…압류 불가능 이유는 [강진규의 국민연금 테크]](https://img.hankyung.com/photo/202205/02.25118690.3.jpg)

-

2

'동학개미' 어쩌나...900조 국민연금 한국주식 더 줄인다

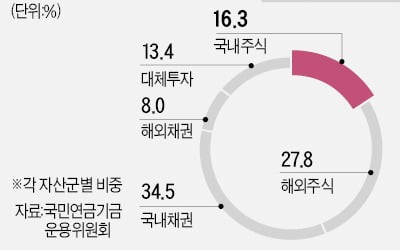

국민연금 기금운용위원회가 2027년까지 기금의 국내 주식 비중을 14%로 줄이기로 했다. 올해 말 기준 16.3%로 정한 국내 주식 비중을 5년 만에 2.3%포인트 줄이기로 한 것이다. 해외 주식 비중은 현재 28%...

-

3

국민연금 기금운용위원회가 2027년까지 기금의 국내 주식 비중을 14%로 줄이기로 했다. 올해 말 기준 16.3%로 정한 국내 주식 비중을 5년 만에 2.3%포인트 줄이기로 한 것이다. 해외 주식 비중은 현재 28%...