5월 저축은행 금리 0.07%P↓

카드론 금리도 0.68%P 하락

인터넷銀 합류로 경쟁 치열

올해 들어 기준금리 인상 속도가 빨라지면서 은행의 가계대출 금리가 치솟고 있지만 저축은행, 카드회사 등 제2금융권의 대출 금리는 오히려 낮아지는 기현상이 벌어지고 있다. 제2금융권의 주력 시장이던 중·저신용자 대출에 인터넷전문은행이 적극 뛰어들면서 금리 경쟁이 치열해졌기 때문으로 풀이된다.

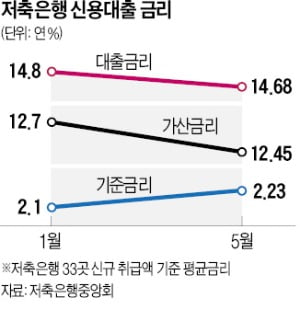

5일 저축은행중앙회에 따르면 저축은행 33곳이 지난달 새로 취급한 신용대출 평균 금리는 연 14.68%로 집계됐다. 올 4월(연 14.75%)보다 0.07%포인트, 1월(연 14.8%)에 비하면 0.12%포인트 떨어졌다. 카드론(장기카드대출) 금리도 하락세다. 여신금융협회에 따르면 4월 7개 전업카드사의 카드론 금리는 연 12.98%로 1월(연 13.66%)보다 0.68%포인트 내려갔다.

이는 하루가 다르게 치솟고 있는 은행 신용대출 금리와는 정반대 흐름이다. 국내 은행의 신용대출 금리는 1월 연 5.28%에서 4월 연 5.62%로 뛰었다. 한국은행이 올 들어서만 기준금리를 0.75%포인트 인상하면서 은행들은 시장금리 인상분을 대출 금리에 반영하고 있다.

저축은행과 카드사는 사정이 다르다. 기준금리·시장금리 인상에도 가산금리를 낮추고 우대금리를 확대하며 대출금리를 오히려 낮췄다. 33개 저축은행의 평균 신용대출 금리를 보면 기준금리는 1월 연 2.1%에서 지난달 연 2.23%로 올랐는데도 같은 기간 가산금리는 12.7%에서 12.45%로 낮아졌다. 7개 카드사 역시 4월 평균 우대금리가 1.87%로 1월(1.17%)보다 0.7%포인트 오른 것으로 나타났다.

한 저축은행 관계자는 “지난해 7월 법정 최고금리 추가 인하로 저신용자 대출이 더 어려워진 상황에서 중신용자 대출 시장도 인터넷은행 참여로 경쟁이 치열해졌다”며 “수익성 악화가 뻔하지만 대출금리를 올리기 어렵다”고 했다. 카드사 역시 올해부터 카드론이 총부채원리금상환비율(DSR) 규제에 포함된 데다 은행 신용대출 정상화로 카드론 수요가 쪼그라들면서 타격을 받았다.

한 카드사 관계자는 “카드론은 고신용자도 급전이 필요할 때 잠깐 쓰려는 수요가 적지 않다 보니 지난해 은행 마이너스통장이 막히면서 카드론으로 넘어왔던 대출자가 많았다”며 “고신용자 이탈을 막기 위한 금리 경쟁이 올해도 벌어지고 있지만 역마진을 감안하면 지금 같은 상황이 이어지긴 어려울 것”이라고 했다.

!['고용 호조' 긴축 지속 전망에…나스닥 2.47% ↓ [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202206/01.30224755.3.jpg)