코로나 불황 직격탄에…저소득 자영업자, 빚이 年소득 7배

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2년간의 '거리두기' 여파로

매출 쪼그라들자 빚내서 연명

소득 대비한 가계대출 비율

전체 자영업자 평균도 386%

소비위축 임계선 넘어선 상황

대출자 22%가 다중채무자

금리 치솟으며 연쇄 부도 우려

매출 쪼그라들자 빚내서 연명

소득 대비한 가계대출 비율

전체 자영업자 평균도 386%

소비위축 임계선 넘어선 상황

대출자 22%가 다중채무자

금리 치솟으며 연쇄 부도 우려

빚 때문에 소비 위축 ‘임계선’ 넘어

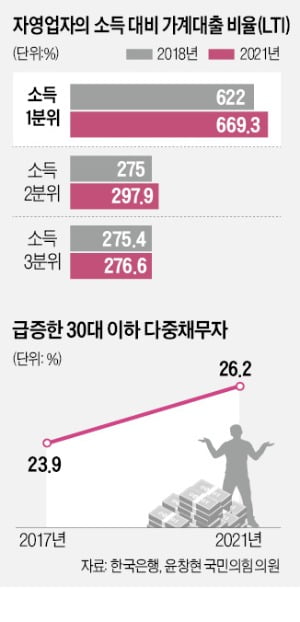

특히 연소득 하위 20%에 해당하는 1분위 자영업자의 LTI는 669.3%에 달했다. 1년에 3000만원을 번다면 개인사업자대출을 제외한 가계 빚만 약 2억원이란 뜻이다. 코로나19 사태 이전인 2018~2019년 620%대를 유지하던 이 수치는 2020년(651%)부터 급등하기 시작했다. 대전에서 2017년부터 카페를 운영했다는 40대 자영업자는 “지난 2년간 코로나19로 개점휴업이나 다름없는 상태로 각종 고정비용을 부담하느라 빚만 불어났다”며 “거리두기 해제 이후 매장 손님은 늘었지만 커피콩 우유 등 재료값이 올라 여전히 적자”라고 말했다.

가계대출자 5명 중 1명이 다중채무자

자영업자뿐 아니다. 가계대출의 질이 나빠졌다는 신호는 곳곳에서 감지되고 있다. 한은에 따르면 지난해 가계대출이 있는 사람의 22.1%는 3곳 이상의 금융회사에서 돈을 빌린 ‘다중채무자’로 조사됐다. 이 비중이 22%를 넘어선 것은 이번이 처음이다. 한은이 자체 가계부채 데이터베이스(DB)로 추산한 가계대출 차주 수가 지난해 1989만4000명이라는 것을 감안하면 다중채무자 수만 439만6600명에 달하는 셈이다. 이들이 진 빚은 전체 가계대출 잔액의 32.1%, 금액으로는 563조6100억원에 이르는 것으로 추산된다.다중채무자는 대부분 상대적으로 금리가 높은 비은행 대출을 함께 갖고 있고 ‘대출 돌려막기’를 하고 있을 가능성이 커 금리 인상, 소득 감소 등의 충격에 취약한 고리로 꼽힌다. 업권별로 보면 다중채무자는 저축은행과 카드사, 캐피털 업체 등 제2금융권에 몰려 있다. 작년 말 기준 저축은행 전체 차주 가운데 다중채무자 비율은 1년 새 2.3%포인트 늘어난 67.5%였고, 보험사와 카드·캐피털사도 각각 51.6%, 46.5%에 달했다. 은행(25.2%)의 다중채무자 비율을 크게 웃돈다.

여러 곳에 빚을 진 다중채무자는 대출 하나를 갚지 못하면 다른 대출도 줄줄이 부도를 내는 ‘부도 전염 효과’를 일으킬 수 있다. LTI가 이미 위험 수위를 넘어선 자영업자 대출과 더불어 금리 인상기에 특히 위험한 불씨로 지적되는 이유다.

정부도 자영업자와 제2금융권 부채에 대한 경고 수위를 높이고 있다. 지난달 윤석열 정부 들어 처음 열린 거시경제금융회의와 김소영 금융위원회 부위원장이 취임 후 첫 일정으로 택한 금융리스크 점검회의에서도 자영업자 취약차주 부채가 화두였다. 윤창현 의원은 “원리금 상환 연기 조치가 종료되는 9월부터 금리 도미노 인상의 부작용이 본격화할 것”이라며 “취약차주 채무 재조정과 맞춤형 관리로 리스크를 줄여가는 노력이 필요하다”고 강조했다.

빈난새 기자 binthere@hankyung.com

관련 뉴스

-

1

지난해 세 곳 이상의 금융회사에서 돈을 빌린 다중채무자가 440만 명에 육박한 가운데 이 중 26% 이상이 30대 이하인 것으로 나타났다. 모든 연령대를 통틀어 다중채무자 비중이 가장 빠르게 늘었다. 코로나19 사태...

-

2

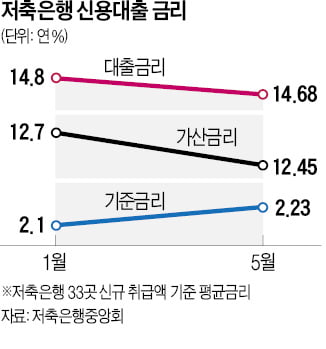

올해 들어 기준금리 인상 속도가 빨라지면서 은행의 가계대출 금리가 치솟고 있지만 저축은행, 카드회사 등 제2금융권의 대출 금리는 오히려 낮아지는 기현상이 벌어지고 있다. 제2금융권의 주력 시장이던 중·저...

-

3

지난 4월 은행권 가계대출 평균 금리가 연 4%를 넘어섰다. 8년1개월 만의 최고치다. 기준금리 인상에 따른 시장금리 상승이 영향을 미친 것으로 분석된다.31일 한국은행에 따르면 지난 4월 예금은행의 가계대출 금리(...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)