[보상/재건축] 상가건물보상금과 부가가치세

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

상가건물보상금과 부가가치세

부가가치세법시행령 제18조제3항제3호(2013. 6. 28. 개정 전에는 제14조제4항)는 “「도시 및 주거환경정비법」, 「공익사업을 위한 토지 등의 취득 및 보상에 관한 법률」 등에 따른 수용절차에서 수용대상 재화의 소유자가 수용된 재화에 대한 대가를 받는 경우”에는 재화의 공급으로 보지 아니한다고 규정하고 있다.

연혁을 살펴보면, 2007. 2. 28.자로 동법시행령 제14조제4항에 “제1항제4호에 불구하고 「도시 및 주거환경정비법」·「공익사업을 위한 토지 등의 취득 및 보상에 관한 법률」 등에 따른 수용절차에 있어서 수용대상인 재화의 소유자가 해당 재화를 철거하는 조건으로 그 재화에 대한 대가를 받는 경우에는 재화의 공급으로 보지 아니한다.<신설 2007.2.28.>.”는 규정이 신설되었고, 그 이후 2013. 2. 15.자로 “제1항제4호에 불구하고 「도시 및 주거환경정비법」·「공익사업을 위한 토지 등의 취득 및 보상에 관한 법률」 등에 따른 수용절차에 있어서 수용대상인 재화의 소유자가 수용된 재화에 대한 대가를 받는 경우에는 재화의 공급으로 보지 아니한다.”고 개정되었다가, 현재에 이른 것이다.

따라서 이후부터는 건물보상금에 대한 부가가치세는 면세대상이므로, 혹시 과세관청이 잘못 부과하더라도 납부를 할 이유가 없으므로, 과세전적부심이나 쟁송을 통하여 면제받으면 될 것이다.<법무법인 강산 임승택, 김태원, 김은유 변호사>

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

[김용남의 부동산 자산관리] 돈 앞에서는 피도 물이 된다?

"돈 앞에서는 피도 물이 된다"라는 말이 있습니다. 하지만 이는 피해야 할 경고이지, 받아들여야 할 현실은 아닐 것입니다. 최근 부동산 상속 과정에서 발생하는 가족 간 분쟁이 급증하고 있습니다. 특히 부동산관리 상담...

![[김용남의 부동산 자산관리] 돈 앞에서는 피도 물이 된다?](https://img.hankyung.com/photo/202501/0Q.39087940.3.jpg)

-

2

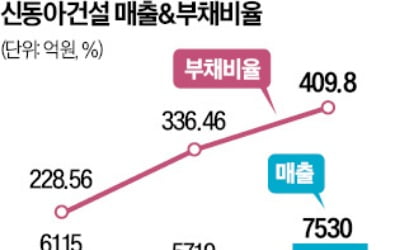

부동산 한파에…시공능력 58위 신동아건설 법정관리 신청

지난해 시공능력평가 58위의 중견건설사인 신동아건설이 기업회생절차(법정관리)를 신청했다. 계속되는 건설 경기 침체와 미분양에 자금난을 극복하지 못한 것으로 풀이된다.6일 건설업계에 따르면 신동아건설은 이날 서울중앙지...

-

3

라온건설이 인천 중구 신흥동3가 주상복합 신축공사(투시도)의 새로운 시공사로 선정됐다. 일군토건의 자금난으로 중단된 현장이 1년 반 만에 공사를 재개하게 됐다.라온건설은 지난해 10월 신흥동3가 지역주택조합 사업의 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)