“이루다, 소모품 매출로 하반기 수익성 개선될 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

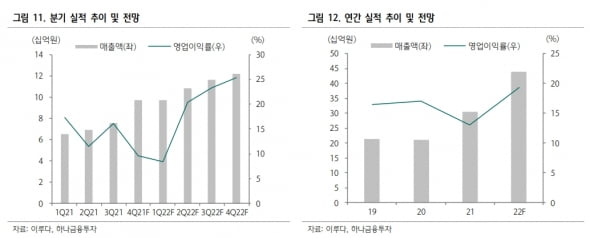

이루다는 2006년 설립된 의료기기 제조 및 판매 기업이다. 레이저와 고주파(RF) 기반의 피부미용 의료기기를 개발하고 있다. 주요 제품은 ‘비키니’ ‘프락시스’ ‘시크릿 RF’ ‘시크릿 듀오’ ‘프락시스 듀오’ 등이다. 지난해 기준 제품별 매출 비중은 RF 25%, 레이저 29%, 복합의료기기 25%, 소모품 및 기타 21%다.

이루다는 60여개 이상의 해외 유통망을 통해 50개국에 제품을 판매 중이다. 주요 판매 지역은 미국이다. 이루다는 2017년 큐테라와 시크릿 RF의 독점 계약을 맺으면서 미국에 진출했다. 2020년 하반기 복합의료기기 프락시스 듀오를 추가로 공급하며 미국 매출을 확대하고 있다는 설명이다.

장비 판매가 늘면서 소모품 매출도 증가하고 있다. 두 제품은 미세침(마이크로니들) 소모품이 수반되는 제품으로, 설치대수 증가에 따라 소모품 매출도 성장 중이다.

이루다의 소모품 사용 장비 누적판매 대수는 2017년 1236대에서 작년 3739대로 급증했다. 김두현 연구원은 “지난해에만 약 800대의 장비를 신규 판매해 사상 최대 판매 대수를 기록했다”며 “연간 소모품 매출은 55억원 수준을 달성했다”고 전했다.

올해 소모품 매출은 94억원으로 추정했다. 소모품 매출이 늘면서 하반기부터 본격적으로 수익성 개선 주기에 접어들 것이란 판단이다. 김 연구원은 “미국 장비 매출의 성장을 이어가면서, 마이크로니들 소모품 매출 비중을 확대해 수익성도 개선될 것”이라며 “하반기 고부가가치 레이저 장비인 ‘리팟’ 출시로 인한 효과도 기대한다”고 했다.

2022년 매출과 영업이익은 각각 440억원과 85억원으로 작년보다 43.5%와 111.6% 늘 것으로 추정했다.

-

1

클리노믹스는 미국 법인을 통해 애완동물 관련 유전자 분석 서비스를 출시했다고 3일 밝혔다. 이 서비스는 클리노믹스 미국 법인이 지난해부터 준비해온 ‘도그노믹스 소비자직접의뢰(DTC)’ ...

-

2

뷰노, ASCO서 AI 기반 간암 디지털 바이오마커 연구 발표

뷰노는 오는 7일까지 개최되는 미국임상종양학회(ASCO) 연례 학술대회에 참여해, 인공지능(AI) 기반 간암 병리 관련 연구결과를 발표한다고 3일 밝혔다.이번 연구는 디지털 병리 데이터와 유전체 및 임상기록을 분석해...

-

3

바텍은 연세대와 ‘연세대-바텍 Accurax Imaging 연구센터(AI 센터)’를 설립해 공동 운영한다고 3일 밝혔다. 바텍과 연세대는 2010년부터 엑스레이 영상기술 개발을 위한 협...