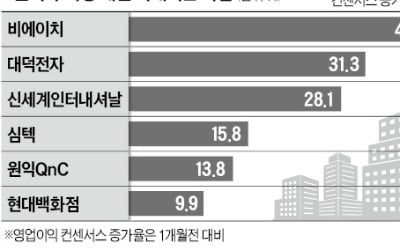

박현진 신한금융투자 연구원은 7일 "상반기 국내 패션 기업들의 매출 성장이 고르게 나타나는 가운데 동사는 럭셔리 카테고리와 화장품에서의 강점을 갖고 있어 하반기 실적 기대감도 높게 유지될 것으로 예상된다"고 말했다.

백화점을 중심으로 럭셔리 카테고리 매출 성장세는 3~4월에도 두 자리 성장률을 유지하고 있다. 해외 패션 부문의 매출은 2분기에도 전년 동기 대비 30%대 성장률을 달성할 것으로 예상돼 모멘텀 우위를 지켜나갈 것으로 보인다.

패션뿐만 아니라 화장품 매출도 회복 기조를 보일 것으로 예상된다. 수입 화장품은 작년에 이어 올해도 두 자리 성장률을 유지하고 있으며 여기에 럭셔리 브랜드 스위스퍼펙션이 매출과 이익 기여를 높일 것으로 보인다.

박 연구원은 "국내외 패션 시장의 피크아웃 우려가 있는 상황에서 동사는 럭셔리 카테고리가 성장을 견인하고 화장품 실적 증가에 대한 기대감이 커질 수 있어 매력적"이라며 "중국 봉쇄가 해제되면서 중국 내 리오프닝 기대감이 커지는 점도 화장품 실적 기대치를 높이는 요인 중 하나"라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com