지난 주말 0.45%포인트 기록

올해 들어 두 배 이상 뛰어올라

코로나 팬데믹 직후 수준 근접

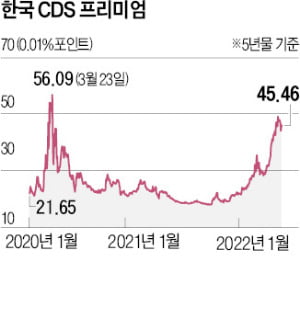

한국 정부 채권의 부도에 대비한 보험료 성격인 신용부도스와프(credit default swap) 프리미엄이 지난 4월 이후 치솟으면서 코로나19 팬데믹(세계적 대유행) 선언 직후 수준에 근접했다. 미국의 기준금리 인상이 가져올 경기 충격 불안을 반영한 것으로 전문가들은 풀이했다.

7일 국제금융센터에 따르면 한국 CDS 프리미엄(5년물)은 지난 주말 0.45%포인트를 나타냈다. 작년 말 0.21%포인트 수준에서 올해 들어 두 배 이상으로 비싸졌다. 4월 이후로만 0.17%포인트 뛰어 지난달 19일엔 2020년 3월 이후 최고인 0.48%포인트를 나타내기도 했다. 팬데믹 직후인 2020년 3월 최고값은 0.56%포인트다.

아시아 신흥국의 부채 위기 우려가 프리미엄 상승을 이끄는 요인으로 꼽힌다. CDS는 특정 채권의 부도 때 거래 상대방으로부터 원금을 받을 수 있는 파생상품이다. 한국 정부가 발행한 달러 채권인 외국환평형기금채권의 부도 우려가 높을수록 보험료 성격인 CDS 프리미엄이 올라간다.

한 공제회 최고투자책임자(CIO)는 “가장 쉽게 생각할 수 있는 CDS 금리 상승 원인은 크게 불어난 정부와 가계의 부채 부담”이라고 말했다. 전국경제인연합회 산하 한국경제연구원에 따르면 한국의 국가채무는 2017년 660조원에서 올해 1076조원(1차 추경 편성 기준)으로 급증했다.

일각에선 한국의 국가채무 증가 속도가 과거 재정위기를 겪은 일부 유럽 국가보다도 빨라 글로벌 투기 세력의 타깃으로 떠오를 수 있다고 우려한다. 유럽 국가들의 CDS 프리미엄은 아직 팬데믹 수준에 크게 못 미치는 모습이다. 이탈리아의 프리미엄은 팬데믹 직후 2.60%포인트 정도로 치솟았다가 최근 1.30%포인트 수준을 나타냈다.

한 자산운용사 임원은 “가계부채 때문에 기준금리를 빠르게 올리지 못하고, 미국과 금리 역전이 발생하면 달러 유출이 빨라질 수 있다는 우려가 최근의 환율과 CDS 프리미엄의 동시 상승을 이끄는 요인”이라고 분석했다.

![[단독] 강호동도 손 털었다…가로수길 빌딩 166억에 매각](https://img.hankyung.com/photo/202412/03.24235461.3.jpg)