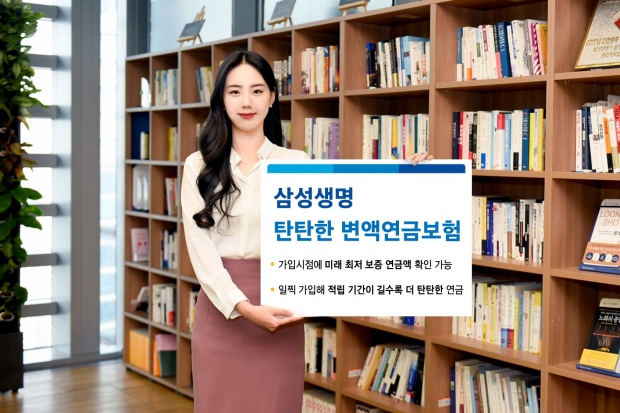

삼성생명, 「탄탄한 변액연금보험」 출시

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 상품은 투자실적에 상관없이 연금기준금액을 기준으로 계산된 최저 연금액 지급을 보증하는 상품으로 연금기준금액은 가입시점부터 납입기간동안(20년납 미만의 경우 20년) 주계약 납입보험료에 연 단리 5%, 그 이후부터 연금개시시점까지는 연 단리 4%로 부리하여 계산된다.

투자실적 및 유지기간에 따라 연금액 가산, 중도인출/추가납입으로 유연한 자금활용 가능

이 상품에서 최저 보증하는 연금액은 연금기준금액에 연금이 개시되는 나이에 따른 지급률을 곱한 후 보험 유지기간과 투자실적에 따라 가산률이 추가되어 최종 산출된다.

연금 개시나이는 45~80세로 선택할 수 있으며 개시나이가 많아질수록 지급률은 높아진다. 또한 연금개시 전 유지기간에 따라 ‘장기유지가산율’ *1을 적용해 연금액이 최대 30% 가산된다.

S자산배분형 50펀드를 통한 분산투자가 가능하며 연금개시 시점에 투자실적이 좋아서 계약자 적립금이 기납보험료를 초과할 경우 최저보증되는 연금액이 최대 30%까지 늘어나는 특징이 있다. 단 중도해지시에는 원금손실이 발생할 수 있다.

그리고 이 상품은 중도인출 및 보험료 추가납입을 통해 유연한 자금활용도 가능하다. *2

가입유형은 일시납형태인 거치형과 적립형 중에서 선택할 수 있다. 가입나이는 거치형은 0세부터 70세, 적립형은 0세부터 65세까지이며 둘다 완납 후 최소 거치기간은 10년이다. 적립형의 납입기간은 5/7/10/12/15/20/25/30년납 중 선택할 수 있다

삼성생명 관계자는 ”「탄탄한 변액연금보험」은 보증받는 최저 연금액의 수준을 미리 알 수 있어 안정된 노후 설계가 가능한 상품”이라고 밝히며 “초고령화 사회를 맞아 탄탄한 노후자금을 준비하려는 고객에게 적합하다”고 전했다.

-

1

에이비엘바이오, 전환우선주 회계처리 협의 완료… 자본으로 분류

이중항체 전문기업 에이비엘바이오(대표 이상훈)는 올해 7월 제3자 배정 유상증자를 통해 발행한 전환우선주(CPS)를 ‘회제이-00094 질의회신’에 따라 부채가 아닌 자본으로 인식한다고 밝혔다. 이는 에이비엘바이오와 감사인인 삼정회계법인의 협의에 따른 것으로, 에이비엘바이오는 3분기 분기보고서를 회제이-00094에 맞춰 수정, 15일 정정 공시했다. 에이비엘바이오는 제도적 모순으로 침해되는 주주들의 권리를 보호하기 위해 삼정회계법인과 회제이-00094 적용 가능성을 지속 논의해 왔으며, 협의 끝에 전환우선주를 자본으로 인식해도 문제가 없음을 확인 받았다. 2011년 금융감독원은 회제이-00094을 통해 전환우선주 등에 전환가액 조정 조항이 있더라도 외부로 환급될 수 없는 점을 고려할 때 부채요소로 보기 어렵다는 의견을 제시한 바 있다. 정정 공시된 분기보고서에 따르면, 에이비엘바이오의 자기자본은 1808억원이며, 자본잠식 우려는 완전 해소됐다. 에이비엘바이오는 지난 11월 12일 감사인의 검토 또는 감사를 받지 않은 재무제표가 포함된 3분기 분기보고서를 공시했다. 해당 분기보고서 작성 시 에이비엘바이오는 전환우선주 1400억원을 부채로 분류하고, 390억원을 평가손실로 인식했다. 전환가액 조정(Re-fixing) 조항이 있을 경우, 전환우선주를 자본이 아닌 부채로 인식하도록 규정하고 있기 때문이다. 그 결과, 에이비엘바이오의 3분기 기준 자본잠식률은 94.18%로, 오는 12월 말까지 재무 구조가 개선되지 않을 경우, 에이비엘바이오가 형식적 상장폐지 대상으로 지정되는 것이 아니냐는 우려가 제기되기도 했다. 에이비엘바이오가 영위 중인 사업의 현황과 유동 자금은 일체 고려되지 않는 불합리

-

2

에이비엘바이오-아이맵, SITC 2024서 ABL111 포스터 발표

이중항체 전문기업 에이비엘바이오(대표 이상훈)는 파트너사 아이맵(I-Mab)이 11월 6일부터 10일까지(현지시간) 미국 텍사스 휴스턴(Houston)에서 개최된 제39회 미국면역항암학회(Society for Immunotherapy of Cancer, SITC 2024)에 참석해 ABL111/지바스토믹(Givastomig, TJ033721)의 임상 1상 약동학(PK) 모델링 데이터를 포스터로 발표했다고 12일 밝혔다. ABL111/지바스토믹은 클라우딘18.2(Claudin18.2)와 4-1BB를 표적하는 이중항체로, 에이비엘바이오와 아이맵은 전이성 위암 환자를 대상으로 진행 중인 임상 1b을 통해 ABL111/지바스토믹의 1차 치료제 가능성을 평가하고 있다. 에이비엘바이오와 아이맵이 이번 학회에서 공개한 포스터는 ABL111/지바스토믹의 최적 용량을 확인하기 위한 임상 데이터 및 비임상 데이터 분석 내용을 담고 있다. 포스터 제목은 ‘새로운 클라우딘18.2 및 4-1BB 이중항체 지바스토믹의 임상 1상 데이터를 기반으로 한 최적 용량 추정(Optimal dose estimation using an integrated approach from Phase I data of givastomig, a novel Claudin18.2×4-1BB bispecific antibody)’으로, 11월 9일(현지시간) 조지 R. 브라운 컨벤션 센터(George R. Brown Convention Center)의 포스터 홀에서 공개됐다. 포스터에 따르면, ABL111/지바스토믹에 대한 용량-반응(Dose-Response) 관계가 입증됐으며, 위암 환자를 위한 최적 용량 범위는 8-12mg/kg Q2W(2주 마다 투여)로 나타났다. 이러한 데이터를 바탕으로 에이비엘바이오와 아이맵은 치료 경험이 없는 클라우딘18.2 양성 전이성 위암 환자를 대상으로 ABL111/지바스토믹과 화학치료제, 니볼루맙(Nivolumab)을 3중 병용하는 임상 1b상을 진행하고 있다. 에이비엘바이오 이상훈 대표는 “그랩바디-T는 4-1BB를 암 치료를 위해 최적화하고, 기술을 발전시

-

3

에이비엘바이오, PEGS Europe서 4-1BB 이중항체 플랫폼 그랩바디-T 발표

이중항체 전문기업 에이비엘바이오(대표 이상훈)는 지난 11월 5일부터 7일까지(현지시간) 스페인 바르셀로나에서 진행된 ‘제16회 유럽 단백질 및 항체 엔지니어링 서밋(Protein & Antibody Engineering Summit, PEGS Europe)’에 참석했다고 8일 밝혔다. PEGS Europe은 업계 전문가와 전세계 제약ㆍ바이오 기업이 모여 단백질 및 항체 공학에 대한 전문 지식과 최신 정보 등을 공유하는 유럽 최대 행사다. 이번 행사에는 에이비엘바이오 이상훈 대표가 직접 ‘항체 기반 항암제의 효능과 안전성 향상(Antibody-based Cancer Therapies: Overcome Efficacy and Toxicity Challenges)’ 세션에서 회사의 4-1BB 기반 이중항체 플랫폼 ‘그랩바디-T(Grabody-T)’를 구두 발표했다. 발표 제목은 ‘종양미세환경에서만 4-1BB를 통해 T 세포를 활성화하고, 우수한 효능과 안전성 프로파일을 보인 이중항체 플랫폼 그랩바디-T(4-1BB T cell Engaging BsAb (Grabody-T) Activated T Cells only in the Tumor Microenvironment and Demonstrated Superior Efficacy and Safety Profile’이다. 4-1BB는 면역 세포 중 하나인 T 세포의 활성화에 관여하는 단백질로, 4-1BB 단일항체는 T 세포가 암 세포를 공격하도록 하는 기전을 가지고 있다. 가장 먼저 4-1BB 단일항체를 개발한 것은 브리스톨 마이어스 스큅(Bristol Myers Squibb)이다. 이들이 개발한 4-1BB 단일항체는 강력한 항암 효능을 보였으나, 간에서도 4-1BB가 활성화되며 발생한 심각한 간 독성으로 인해 임상 단계에서 개발이 중단됐다. 그랩바디-T는 이러한 4-1BB 단일항체의 한계를 극복하기 위해 이중항체 구조로 개발됐다. 이중항체의 경우, Claudin18.2, HER2 등의 종양 항원도 동시에 표적해 암 세포가 발현한 종양미세환경에서만 T 세포가 활성화되도록 설계할 수 있다. 그랩바디