제트블루-프런티어 항공, 스피리트 인수 위해 경쟁

인수가 주당 31달러 예상…현 주가보다 35% 높아

인수가 주당 31달러 예상…현 주가보다 35% 높아

JP모건체이스가 스피리트 항공(Spirit Airlines Inc. SAVE)이 제트블루 항공(JetBlue Airways Corp. 티커JBLU)에 M&A(인수합병)될 가능성이 점점 커지고 있다며 스피리트 항공에 대한 매수를 추천했다.

JP모건체이스의 애널리스트 재미 베이커(Jamie Baker)는 10일(현지시간) 제트블루와 스피리트 항공간 합병 가능성이 커짐에 따라 스피리트 항공에게 큰 이익이 될 수 있다며 스피리트에 대한 투자의견을 ‘중립’에서 ‘비중확대’로 상향 조정했다.

제트블루는 또다른 항공사인 프론티어 항공과 최근 몇달동안 저가 항공사인 스피리트 인수를 위해 경쟁하고 있다. 제트블루는 지난 2월 프런티어와 합병 계약을 발표한 스피리트 인수를 위해 스피리트 주주들에게 주당 31.50 달러를 지불할 것을 최근 제안했다.

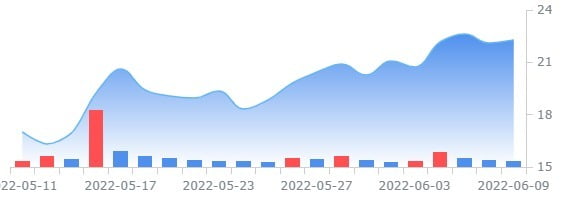

베이커는 최소한 6월 30일로 예정된 스피리트의 주주들의 투표가 있을 때까지 스피리트 주식을 보유해야 한다며 목표주가를 30 달러로 제시했다. 스피리트 주가는 9일 0.59% 상승한 22.29 달러로 장을 마쳤다. 10일 프리마켓에선 1%대의 강세를 보이고 있다.

스피리트 항공 주가 추이

강현철 객원기자 hckang@hankyung.com

JP모건체이스의 애널리스트 재미 베이커(Jamie Baker)는 10일(현지시간) 제트블루와 스피리트 항공간 합병 가능성이 커짐에 따라 스피리트 항공에게 큰 이익이 될 수 있다며 스피리트에 대한 투자의견을 ‘중립’에서 ‘비중확대’로 상향 조정했다.

제트블루는 또다른 항공사인 프론티어 항공과 최근 몇달동안 저가 항공사인 스피리트 인수를 위해 경쟁하고 있다. 제트블루는 지난 2월 프런티어와 합병 계약을 발표한 스피리트 인수를 위해 스피리트 주주들에게 주당 31.50 달러를 지불할 것을 최근 제안했다.

베이커는 최소한 6월 30일로 예정된 스피리트의 주주들의 투표가 있을 때까지 스피리트 주식을 보유해야 한다며 목표주가를 30 달러로 제시했다. 스피리트 주가는 9일 0.59% 상승한 22.29 달러로 장을 마쳤다. 10일 프리마켓에선 1%대의 강세를 보이고 있다.