국내 주요 자산운용사 펀드매니저들은 올 3분기에 리오프닝(경제활동 재개) 관련주가 시장을 주도할 것이라고 전망했다. 3분기에 인플레이션·금리 인상·경기 침체 등 주식시장 악재가 이어지겠지만, 리오프닝주는 투자자의 계좌를 지킬 몇 안 되는 업종이라고 평가했다. 가시적인 실적 개선이 나타나면서 주가가 상승세를 보일 것으로 관측했다.

원자재·에너지 관련 종목도 눈여겨봐야 한다고 했다. 인플레이션이 지속될 가능성이 높은 데다 우크라이나-러시아 전쟁이 장기화하고 있기 때문이다. 업황 개선이 기대되는 반도체와 전기차 전환의 수혜업종인 2차전지도 주목할 만하다고 했다.

“메타버스, 조정 가장 클 것”

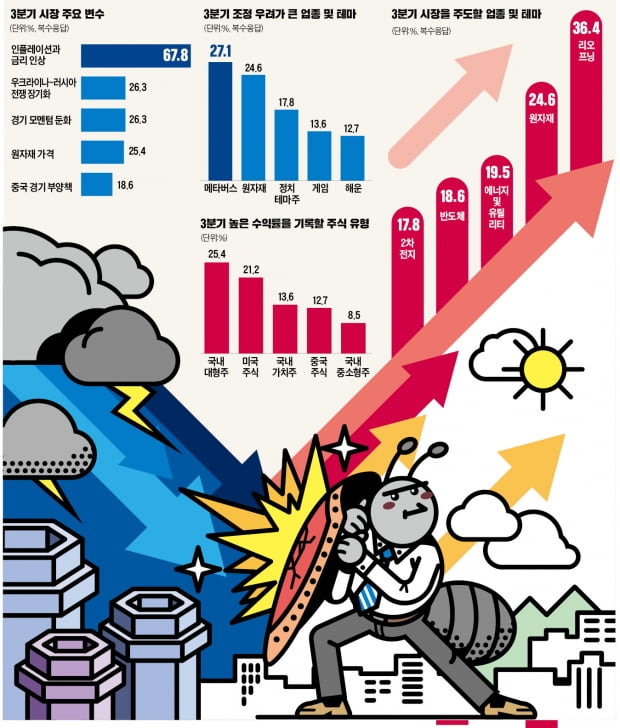

한국경제신문은 지난 8일부터 10일까지 사흘간 국내 20개 운용사에 소속된 펀드매니저 118명을 대상으로 ‘3분기 한경 펀드매니저 서베이’를 시행했다. 3분기를 주도할 업종 및 테마를 묻는 항목(복수 응답)에 36.4%가 리오프닝주를 꼽았다.

응답자들은 ‘실적 개선’을 가장 큰 이유로 꼽았다. 응답자들은 “이연됐던 소비가 3분기 본격적으로 확대되면서 눈에 띄는 실적 개선이 나타날 것”이라고 예상했다. 리오프닝 국면에서 정부의 적극적인 소비 진작 정책이 나올 것이란 기대도 있었다.

응답률이 두 번째로 높았던 것은 원자재 관련주(24.6%)였다. 에너지 및 유틸리티 종목은 19.5%로 3위였다. 두 종목 모두 인플레이션 수혜주로 분류된다. 응답자들은 “3분기에도 인플레이션이 지속되면서 원자재의 구조적 강세, 고유가 등이 지속될 것으로 보인다”고 예측했다. 우크라이나-러시아 전쟁이 장기화 국면으로 들어선 것도 원자재와 에너지주에는 긍정적인 영향을 미칠 것으로 봤다.

펀드매니저의 18.6%는 반도체 관련주가 유망할 것으로 봤다. 상대적으로 낮은 가격이라는 게 그 이유였다. 응답자들은 “매력적인 벨류에이션(실적 대비 주가 수준) 상태인 데다 가격이 저점을 돌파한 것으로 보인다”고 말했다. 2차전지(17.8%)와 자동차(14.4%)를 유망 종목으로 꼽은 펀드매니저들도 있었다. 경기 국면과 관계없이 전기차 전환은 시간이 갈수록 더욱 가속화할 것이라는 판단에서다.

3분기 조정 우려가 가장 큰 업종으로 꼽힌 건 메타버스(27.1%)였다. 응답자들은 메타버스에 대해 “실적보다 기대로 상승했던 메타버스의 부정적 평가가 인플레이션 국면에서 더욱 강해질 것”이라고 했다.

조정 우려가 두 번째로 큰 업종은 원자재(24.6%)였다. 원자재의 전망이 좋을 것이란 의견과 나쁠 것이란 의견의 응답률이 같았다. 부정적 의견을 낸 응답자들은 “현재 원자재 가격이 피크(고점)인 데다 긴축 및 경기 침체로 가격이 정상화될 것”이라고 전망했다. 정치테마주(17.8%)를 꼽은 응답자도 있었다. 대선과 지방선거가 끝난 상황에서 더 이상 주가를 끌어올릴 이벤트가 없다는 이유에서다. 현재 가격이 너무 높다는 이유로 게임(13.6%)과 해운업(12.7%)이 조정을 받을 것이란 의견도 있었다.

“3분기 주식 비중 늘리겠다”

3분기 시장에 영향을 미칠 변수를 묻는 항목(복수 응답)에 인플레이션과 금리 인상(67.8%)을 꼽은 응답자가 가장 많았다. 우크라이나-러시아 전쟁을 꼽은 응답자는 26.3%였다. 경기모멘텀 둔화(26.3%), 원자재 가격(25.4%) 등도 20% 넘는 응답률을 보였다.

3분기 운용하는 펀드의 주식 비중을 어떻게 할 것이냐는 질문에는 44.9%가 확대하겠다고 답했다. 증시 불황 속에서도 투자 기회는 있다고 판단한 셈이다. 유지는 32.2%, 축소는 11.9%였다. 11%는 응답하지 않았다.

3분기에 가장 수익률이 좋을 것으로 예상되는 주식유형은 국내 대형주(25.4%)였다. 21.2%는 미국주식, 13.6%는 국내가치주를 꼽았다. 중국주식(12.7%)과 국내중소형주(8.5%)를 꼽은 응답자도 있었다.

3분기 예상 코스피지수 상단으로는 2700~2799를 제시한 응답자가 40.7%로 가장 많았다. 지난 2분기 조사에서 2800~2899가 가장 많이 꼽힌 것과 비교하면 상단이 내려온 셈이다. 3분기 예상 코스피지수 하단으로는 63.6%가 2600~2699라고 답했다. 28%는 2500 이하로 내려갈 것으로 예측했다.