부자들의 절세방법…"미술품 상속 시 '가격'은 어떻게 산정하나요?"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이러한 미술품의 고유한 특징 때문에 그동안 미술품이 상속이나 증여의 수단으로 이용되어왔다. 뿐만 아니라 미술품의 증여에 대해 과세를 하더라도 미술품에 대해서는 시가를 확인하기 어려우므로 취득가액으로 증여하면 증여세 부담을 줄이면서 부를 이전할 수 있다고 알고 있는 사람들도 많다.

예를 들어 5천만 원에 미술품을 구입하여 일정 기간 보유한 후 1억 원으로 올랐을 때 자녀에게 증여하면, 성년자녀에 대한 증여는 5천만원까지 비과세이므로 증여세를 전혀 내지 않아도 된다고 생각하는 것이다. 과연 사실일까? 미술품에 대한 상속이나 증여에 있어서 세금문제는 결국 해당 미술품의 시가를 어떻게 산정하느냐의 문제와 같다고 볼 수 있다.

상속세가 부과되는 재산의 가액은 상속개시일 현재의 시가에 따른다(상속세 및 증여세법 제60조 1항). 시가는 불특정 다수인 사이에 자유롭게 거래가 이루어지는 경우에 통상적으로 성립된다고 인정되는 가액이다(제60조 2항 1문). 따라서 친족관계 등 특수관계인 사이의 거래라든지 매도인의 급박한 사정으로 인한 급매는 시가라고 볼 수 없다.

미술품이 에디션 작품(판화)인 경우에는 시가에 해당하는 유사매매사례를 찾기가 수월하겠지만, 유니크 작품(원화)인 경우에는 유사매매사례를 찾기가 쉽지 않다. 이런 경우에는 감정가격을 시가로 인정할 수 있다(제60조 2항 2문). 즉 상속개시일 전후 6개월 안에 감정가격이 있다면 그 가격을 시가로 인정한다.

이때 감정가격은 해당 재산에 대하여 둘 이상의 공신력 있는 감정기관이 평가한 감정가액의 평균액이다(시행령 제49조 1항 2호, 시행규칙 제15조 1항). 감정평가사마다 생각이나 관점이 다를 수 있기 때문에 최대한 변동폭을 줄이기 위해 둘 이상의 감정을 요구하는 것이다. 미술품과 같이 가치에 대한 재량의 여지가 큰 재산일수록 변동폭은 더욱 커질 수 있다.

이처럼 미술품의 경우에는 2인 이상의 전문가가 감정한 가액의 평균액을 시가로 하지만, 그 가액이 국세청장이 위촉한 3인 이상의 전문가로 구성된 감정평가심의회에서 감정한 감정가액에 미달하는 경우에는 그 감정가액(후자)에 의하도록 되어 있다(시행령 제52조 2항).

미술품을 상속받은 경우 상속세는 상속재산가액에서 각종 공제금액을 제외한 과세표준에 세율을 곱하여 산출한다. 우리나라의 상속세율은 1억원 이하인 경우 10%, 1억원 초과 5억원 이하인 경우 20%, 5억원 초과 10억원 이하인 경우 30%, 10억원 초과 30억원 이하인 경우 40%, 30억원 초과인 경우 50%이다. 세계적으로 보더라도 매우 높은 상속세율이다. 소득세율과 보유세율까지 감안하면 우리나라의 세금은 전세계에서 가장 높은 나라에 속한다.

문제는 소득세나 보유세는 그나마 납부할 자력이 있는 사람에게 부과되지만, 상속세는 그렇지 못하다는 점이다. 그래서 상속세를 납부할 현금이 부족한 상속인을 위해 물납제도가 존재한다. 미술품에 대한 물납에 대해서는 다음에 자세히 알아보고자 한다.

오현아 기자 5hyun@hankyung.com

-

1

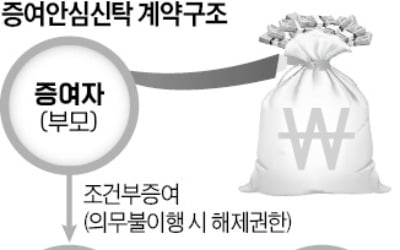

"얘들아, 효도해야 재산 물려준다"…자산가 돈 몰리는 증여안심신탁

자산을 증여하지만 자산에 대한 통제권은 넘겨주지 않는 ‘증여안심신탁’이 자산가들의 새로운 자산승계 수단으로 각광받고 있다. 자녀가 재산을 증여받은 뒤 효도, 가업승계 등의 의무를 다하지 않을 경...

-

2

자산을 증여하지만 자산에 대한 통제권은 넘겨주지 않는 ‘증여안심신탁’이 자산가들의 새로운 증여 수단으로 각광받고 있다. 자녀가 재산을 증여받은 후 효도, 가업승계 등의 의무를 다하지 않을 경우 ...

-

3

이사나 갑작스러운 상속으로 1가구 2주택자가 돼 종합부동산세 폭탄을 맞은 사례가 발생하면서 정부가 대책을 마련한다.6일 기획재정부에 따르면 이런 내용 등을 담은 세법 개정안이 정부 내부에서 검토·추진되고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)