"LTV 300%가 말이 되냐"…디파이 정조준한 BIS

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

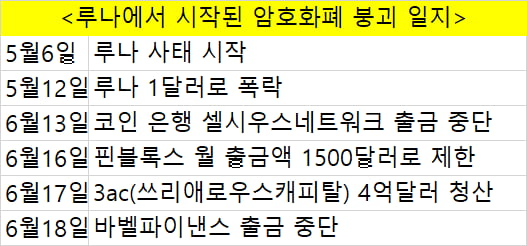

BIS의 비판 포인트는 디파이의 ‘익명성’이다. 대출자가 누구인지 알 수 없기 때문에 신용도를 제대로 평가할 수 없다는 것이다. BIS는 “핀테크의 경우 차주의 신용도를 여러 비금융 데이터를 통해 기존 금융권보다 정교하게 평가하면서 금융 발전에 기여하고 있다”며 “디파이는 이와 정반대 방향으로 나아간 것”이라고 비판했다.

디파이 대출은 익명성 때문에 ‘코인담보대출’로만 가능하다. BIS는 담보로 맡긴 암호화폐도 실물자산에 근거를 두고 있지 않을 뿐더러 담보인정비율(LTV)의 4배까지 레버리지를 일으킬 수 있다고 지적했다. 통상 디파이 대출 서비스의 최대 담보인정비율(LTV)은 66%~83% 수준이라는 게 BIS의 분석이다.

그러면서 “대출은 실물자산을 담보로 발행한 코인으로만 내줘야한다”며 “익명성도 포기하고 규제권 우산 아래에서 개인 신용점수에 근거해 대출을 해야한다”고 권고했다.

초기 ICO(코인 발행) 비중이 50%에 달하는 바이낸스USD와 솔라나(48%), 테라(46%) 등 상당수 코인이 익명의 검증인 중심이라고 설명했다. 그러면서 “불공정거래가 발생하는 이유는 모두 채굴자들과 검증인들의 ‘익명성’이 보장되기 때문”이라고 강조했다.

박진우 기자 jwp@hankyung.com

-

1

금융감독원은 3월 말 기준 국내 은행의 국제결제은행(BIS) 기준 보통주자본비율이 작년 말과 같은 12.99%로 집계됐다고 8일 발표했다. 기본자본비율은 14.22%, 총자본비율은 15.52%, 단순기본자본...

-

2

"대출 증가에도 건전성 양호"…1분기 은행 BIS 비율 15.52%

국내은행의 건전성을 보여주는 지표인 국제결제은행(BIS) 기준 총자본비율이 지난해 말과 유사한 수준으로 나타났다. 8일 금융감독원이 발표한 '2022년 3월 말 은행 및 은행지주회사 ...

-

3

이창용 한국은행 총재가 9일(현지시각) 국제결제은행(BIS) 이사회에서 이사로 선임됐다. 10일 한국은행에 따르면 이 총재는 스위스 바젤 BIS 본부에서 개최된 정례회의에서 이사로 선출돼, 3년의 공식 임기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)