틱톡이 고객사로…오라클, 기술株 '진주' 되나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

오라클 서버로 이전 시작"

클라우드 분기매출 20%대↑

"주가 상승여력 62% 달해"

미국 버니지아주와 싱가포르의 자체 데이터센터에 저장해놨던 기존 데이터는 이전 작업을 마치는 대로 모두 삭제하기로 했다. 틱톡의 모회사인 바이트댄스는 중국에 본사를 두고 있다. 이 때문에 미·중 갈등이 불거지던 2020년 도널드 트럼프 전 대통령은 보안 문제를 이유로 틱톡의 미국 자산을 바이트댄스에서 분리할 것을 요구했다. 틱톡은 자산 매각 대신 미국 업체인 오라클로 데이터를 이전하는 방안을 택했다.

틱톡을 고객사로 두게 되면서 오라클에 대한 관심도 커지고 있다. 이날 투자정보매체 배런스는 “소프트웨어 주식이 기피되는 상황에서도 클라우드 컴퓨팅 분야는 여전히 매력적”이라며 오라클을 조명했다.

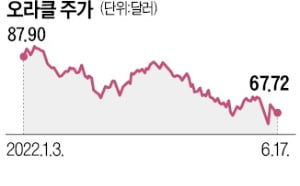

배런스는 오라클의 클라우드 사업 성장세에 주목했다. 오라클의 클라우드 사업 매출은 2022회계연도 4분기(지난 3~5월) 29억달러(약 3조7500억원)를 기록해 전년 동기 대비 19% 증가했다. 이 분기 전체 매출은 118억4000만달러(약 15조3000억원)로 시장 추정치(116억6000만달러)를 웃돌았다. 오라클은 6~8월 클라우드 사업 매출이 전년 동기 대비 25~28% 증가할 것으로 전망하고 있다.

인플레이션이 오라클에 악재가 아니라는 분석도 나온다. 브래드 젤닉 도이체방크 애널리스트는 “오라클은 고객사와의 계약에 인플레이션이 반영되도록 해놨다”며 “가격 상승에 따른 소비자들의 저항감도 적은 편”이라고 말했다. 젤닉 애널리스트는 오라클에 목표주가 110달러를 제시했다. 지금 주가와 비교하면 62% 상승 여력이 있다.

주가 하락과 호실적이 겹치면서 주가수익비율(PER)이 낮아졌다는 점도 긍정적이다. 오라클의 12개월 선행 PER은 13배 수준이다.

이주현 기자 deep@hankyung.com

-

1

"10년이면 76만원 덜 낸다"…ETF 수수료 비교해보니

순자산 180조원의 상장지수펀드(ETF) 업계에서 수수료 인하 경쟁에 다시 불이 붙고 있다. ETF 업계 ‘투톱’인 삼성자산운용과 미래에셋자산운용의 선두 다툼 과정에서 총보수는 소수점 넷째자리까...

-

2

"드디어 그가 돌아왔다"…네이버 개미들 '환호' 터진 이유 [종목+]

"해진이 형이 돌아왔다. 인공지능(AI)으로 '제2 창업' 보여주길." (네이버 종목토론방에 한 누리꾼이 올린 글)공개석상에 나서길 꺼려 '은둔의 경영자'로도 불리는 이해진 네이버 창업자...

!["드디어 그가 돌아왔다"…네이버 개미들 '환호' 터진 이유 [종목+]](https://img.hankyung.com/photo/202502/02.39410503.3.jpg)

-

3

"딥시크 덕에 줍줍"…서학개미들, 1.5조 앞다퉈 사들인 종목

중국 고효율 AI(인공지능) '딥시크'의 시장 충격이 진정 국면으로 접어들면서 서학개미들이 미국 반도체 관련주를 담고 있다. '딥시크 덕에 인공지능(AI) 칩 수요가 늘 것'이란...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)