금리 뛰는데…고정금리 대출, 오히려 줄었다고?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고정금리, 변동과 1%P 차이

대출시점서 더 싼 변동금리 선택

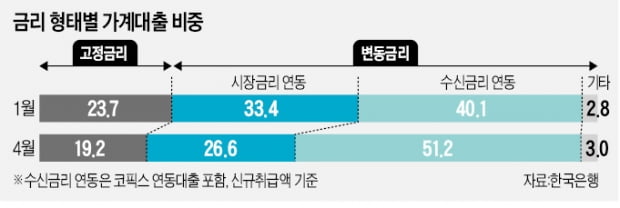

국민 신한 하나 우리 등 4대 은행의 주택담보대출 고정금리 상단은 지난 16일 연 7%를 돌파했지만 변동형 주담대 최고금리는 아직 연 6%를 밑돌고 있기 때문이다. 작년 12월 31일 4대 은행의 주담대 고정금리와 변동금리 상단이 각각 연 4.98%, 연 5.07%였다는 것을 감안할 때 고정형 주담대 금리 인상폭이 훨씬 크다. 한 시중은행 관계자는 “고정금리가 금리 인상기 ‘완충지대’의 역할을 사실상 하지 못하고 있는 셈”이라고 했다.

수신금리 연동 대출의 금리가 시장금리 연동보다 비교적 낮게 설정돼 있어 최근 들어 비중이 높아지고 있다는 분석이다.

이인혁 기자 twopeople@hankyung.com

-

1

이창용 한국은행 총재(사진)가 “향후 국내 소비자물가 오름세는 지난달 전망 경로를 상회할 가능성이 큰 것으로 판단된다”고 밝혔다. 올해 물가 상승률이 한은의 전망치(4.5%)를 넘어 2008년 ...

-

2

'인플레' 경고했지만…이창용 "물가만 보고 빅스텝하진 않을 것"

이창용 한국은행 총재가 "6월과 7월 소비자물가 상승률이 5월(5.4%)보다 높을 것"이라며 "가파른 물가상승 추세가 바뀔 때까지 물가 중심으로 통화정책을 운용하는 것이 바람직하다"고 밝혔다. 기준금리 추가 인상을 ...

-

3

[임대차 안정] 주택담보대출 구매후 기존주택 처분기한 6개월→2년

실거주 의무 완화해 임대주택 유통량 확대…임대사업자 세제지원 강화규제지역에서 주택 구입 목적으로 주택담보대출(주담대)을 받을 경우 기존주택 처분 의무 기한이 6개월에서 2년으로 늘어난다.또 민간건설임대주...

![[임대차 안정] 주택담보대출 구매후 기존주택 처분기한 6개월→2년](https://img.hankyung.com/photo/202206/ZK.30383759.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)