코인시장 '큰손' 기관투자자, 암호화폐 2년새 22배 폭증…"금융 불안" 경고

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"루나 사태, 암호화폐 불안정성 드러내

기관투자자·은행 등 전통금융 익스포저 확대

암호화폐 충격 땐 전염 위험...규제 필요"

디파이 '탈중앙화 허상' 꼬집기도

기관 투자자들의 코인 시장 진입은 암호화폐가 전통 위험자산인 주식, 특히 기술주와의 동조화(커플링)가 깊어진 주요 원인으로도 꼽힌다. 그만큼 암호화폐와 전통 금융시장 사이 상관성이 높아졌다는 뜻이다. '중앙은행들의 중앙은행'인 국제결제은행(BIS)는 "루나·테라USD 사태를 비롯한 일련의 사고는 암호화폐의 구조적 한계를 보여주는 것"이라면서 "크립토 시스템의 충격이 (전통 금융시장에도) 파급 효과를 미칠 수 있다"며 규제를 촉구했다.

"법정화폐에 얹혀가려는 스테이블코인, 태생적 한계"

BIS는 암호화폐 중에서도 최근 루나 폭락 사태로 취약성을 드러낸 스테이블코인의 구조적 한계를 집중 분석했다. 스테이블코인은 가격 변동성을 줄이기 위해 달러와 같은 법정화폐에 가치를 연동한 암호화폐를 말한다. 테더, USD코인 등 스테이블코인 전체 시가총액은 현재 약 1518억달러(약 197조4400억원) 규모다. 루나 사태 직전인 지난달 초에는 1820억달러(약 236조7000억원)에 달했다.

BIS는 보고서에서 "스테이블코인은 암호화폐의 높은 가격 변동성, 낮은 유동성의 한계를 극복하기 위한 노력의 산물"이라면서도 "스테이블 코인이 유행하는 것은 암호화폐가 중앙은행이 발행한 화폐의 신뢰성에 얹혀가고 싶어하는 수요가 얼마나 만연한지를 보여주는 현상"이라고 꼬집었다.

스테이블코인은 미국 달러나 유로화, 중국 위안화 등에 연동해 있다. 스테이블코인 시총 1위인 테더는 최근 영국 파운드화에 가치를 고정한 코인을 다음달 선보이겠다고 선언했다. BIS는 "스테이블코인이 중앙은행 화폐의 신뢰성을 수입해야만 존재할 수 있다는 사실은 암호화폐의 구조적 한계를 드러내는 것"이라고 지적했다.

탈중앙화 없는 '탈중앙화 금융'

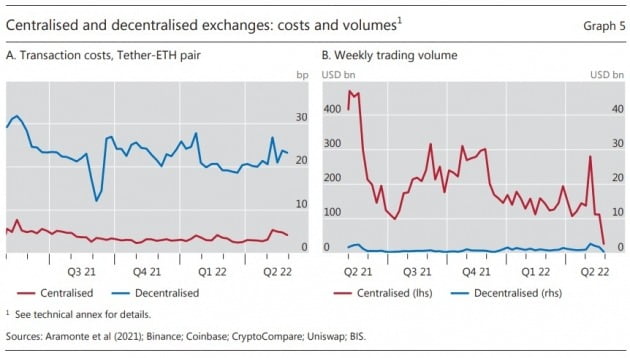

2020년 이후 중앙화된 거래소(CEX)가 급성장하면서 최근 1년간 바이낸스·코인베이스 등 주요 대형 거래소 세 곳에서 매주 발생한 암호화폐 거래량은 평균 2002억달러에 달했다. 매주 평균 거래량이 10억달러에 그친 탈중앙화 거래소(DEX)의 200배 규모다. 탈중앙화 거래소는 중앙 집중식 중개자 없이 개인끼리 거래할 수 있는 곳이다.

보고서는 "중앙화된 거래소에 거래가 몰리는 것은 시장의 집중화를 보여주는 현상"이라며 "디파이 탈중앙화의 허상"이라고 꼬집었다.

전통 금융의 암호화폐 익스포저 급증

"스테이블코인 급락하면 은행도 타격받을 수도"

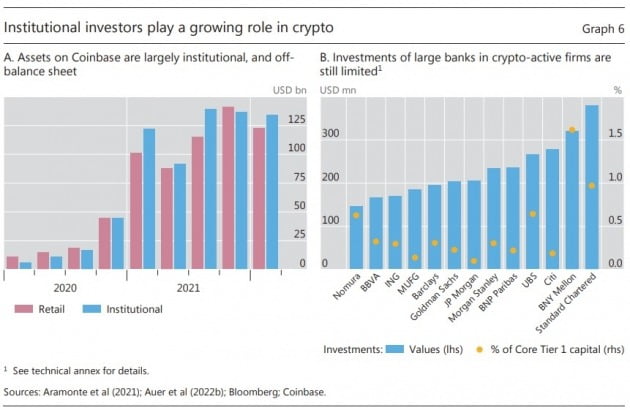

BIS는 "'동일 행위, 동일 리스크, 동일 규제'의 원칙으로 규제차익을 해소해야 한다"며 암호화폐 리스크에 대응할 수 있는 규제 방안도 논의했다. 스테이블코인 발행자에 대해서는 그 역할이 수신기관이나 머니마켓펀드(MMF)와 비슷한 만큼 시스템적으로 중요한 주체는 엄격하게 관리감독을 받아야 한다고 주장했다. 특히 은행이나 기관 투자자 같은 전통 금융시장 참여자들의 암호화폐 익스포저(위험노출)가 높아지면서 금융 안정성에 리스크가 될 수 있다고 경고했다.

은행의 경우 직접 암호화폐를 보유하거나 관련 기업에 직접 투자하는 비중은 아직 크지 않다. BIS에 따르면 씨티·골드만삭스·JP모건·모건스탠리·스탠다드차타드·UBS 등 세계 주요 대형 은행 13곳의 암호화폐 관련 기업 투자액은 총 29억9000만달러(약 3조9000억원)였다. 이들 은행의 기본자본(tier 1)의 0.14~1.62% 수준이다.

그럼에도 안심할 수는 없다는 게 BIS의 지적이다. 정기예금 같은 은행 예수부채가 스테이블코인의 핵심 담보자산으로 활용되면서 은행의 간접적인 익스포저는 확대되고 있기 때문이다. 대형 스테이블코인의 가격이 급락하면 은행 유동성도 타격을 받을 수 있다는 뜻이다.

보고서는 "스테이블코인 발행인들이 은행에서 조달하는 자금은 늘고 있다"며 "은행의 암호화폐 익스포저에 대한 기준을 도입할 필요가 있다"고 강조했다.

"중앙은행 CBDC가 중심이 돼야"

BIS는 암호화폐 같은 디지털화폐만이 가진 장점을 취해 현재 통화제도를 보완하되, 그 중심에는 중앙은행이 발행하는 디지털화폐(CBDC)가 있어야 한다고 주장했다. 중앙은행이 담보하는 신뢰와 책임성, 윤리성 등이 필수적이란 얘기다.보고서는 "미래의 통화제도가 나무라면 그 몸통은 중앙은행이 돼야 한다"며 "CBDC는 암호화폐와 스테이블코인의 장점과 기능은 그대로 수행하면서 리스크와 한계는 예방할 수 있다"고 강조했다. 금융 거래를 미리 짜여진 코드에 따라 자동으로 처리할 수 있고, 분산원장 시스템에서 화폐를 토큰화할 수 있는 역량 등은 암호화폐의 장점이다.

신현송 BIS 국장은 "혁신은 단순한 유행어나 트렌드가 아니며 실물 경제 참여자들의 확실한 수요에 부응해야 한다"며 "(중앙은행의 기반 위에서) 민간 암호화폐 생태계가 더 잘 자랄 수 있을 것"이라고 했다.

빈난새 기자 binthere@hankyung.com

-

1

솔라나·애니모카·폴카닷 등 블록체인 거장들, 8월 서울에 모인다

아시아 최대 블록체인 이벤트 '코리아블록체인위크2022(KBW 2022)'가 오는 8월 7일부터 14일까지 일주일 동안 서울 삼성동 그랜드 인터콘티넨탈 서울 파르나스 호텔과 동대문 DDP 등에서 진행된...

-

2

유사수신행위에 가상자산 포함...'루나·테라 방지법' 발의

유사수신행위에 금전뿐 아니라 가상자산(암호화폐)을 조달하는 경우도 포함하는 내용의 이른바 '루나·테라 방지법'이 발의됐다. 23일 지디넷코리아에 따르면 과학기술정보방송통신위원회 소속 양정숙 의원은 유사수신행위에 금전...

-

3

테라 권도형 "나도 코인 재산 거의 잃어…실패와 사기는 달라"

암호화폐(코인) 폭락 사태를 야기한 한국산 스테이블 코인 테라 USD(UST)와 자매 코인 루나의 개발자 권도형 테라폼랩스 대표가 자신도 코인 재산을 거의 잃었다면서도 "사기는 아니다"라는 입장을 밝혔다.22일(현지...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)