이복현 금융감독원장이 금리 상승기 은행들의 ‘이자 장사’를 경고하자 연 7%를 웃돌던 국내 은행 주택담보대출 금리 상단이 1주일 새 0.6%포인트 떨어졌다. 그럼에도 가계대출에서 비중이 큰 변동금리 주택담보대출과 신용대출 금리는 여전히 오름세가 지속되고 있어 은행들이 금감원의 서슬에 눈치만 보고 있다는 지적이 나온다. 주요 은행들은 “대출 금리를 추가로 낮추기 위한 검토 작업에 들어갔다”면서도 “자금 조달 여건이 갈수록 나빠지고 있어 오히려 금리를 인상해야 할 판인데 걱정”이라고 토로했다.

일단 고정금리 대출 상단부터 인하

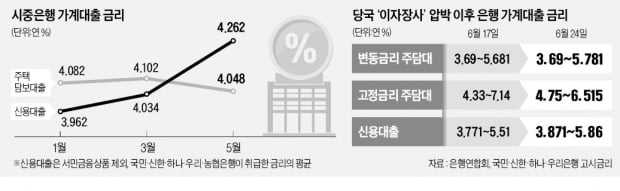

26일 금융권에 따르면 국민·신한·하나·우리은행의 혼합형(5년 고정형) 주택담보대출 금리는 지난 24일 기준 연 4.75~6.515%로 17일(4.33~7.14%)에 비해 1주일 새 상단이 0.625%포인트 떨어졌다. 고정금리 주택담보대출 최고 구간이 연 7%를 넘겨 주목받던 우리은행도 최근 우대금리 폭을 확대하면서 최종 적용 금리가 하락했다는 분석이다. 반대로 고정금리 주택담보대출의 하단은 전주 대비 0.42%포인트 올랐다.

4대 은행의 변동금리(신규 코픽스 기준) 주택담보대출 금리도 24일 기준 연 3.69~5.781%로 한 주 전(3.69~5.681%)보다 상단이 0.1%포인트 높아졌다. 신용대출 금리는 연 3.871~5.86%(1등급, 1년 기준)로 0.1~0.35%포인트 올랐다.

대출 이자를 인하하라는 금융당국의 압박에 은행들이 진퇴양난에 빠졌다는 분석도 나온다. 이 원장은 20일 은행장 간담회에서 “금리 상승기에는 예대금리차(예금금리와 대출금리 차이)가 확대되는 경향이 있어 은행의 지나친 이익 추구에 대한 비판이 커지고 있다”고 말했다.

은행들은 시장에서 결정되는 ‘지표 금리’가 오르고 있어 대출 금리를 낮추는 데 한계가 있다고 주장한다. 대표적 지표 금리인 은행채 금리는 큰 폭으로 뛰고 있다. 1년 만기 은행채 금리는 연 2.91%(17일)에서 연 3.14%(24일)로 0.23%포인트 올랐고, 고정금리 주택담보대출에 적용되는 5년 만기 금리도 연 3.84%에서 연 4.03%로 0.17%포인트 상승했다. 한 은행 관계자는 “최근 예대금리차에 대한 압박이 심해지고, 자금 확보 필요성이 커지자 은행 예·적금 금리가 경쟁적으로 올라가고 있다”며 “이처럼 예·적금 금리가 인상되면 코픽스 금리도 오르기 때문에 주택담보대출 금리가 다시 높아지는 악순환이 계속될 수밖에 없다”고 설명했다.

은행들 “조달비용 더 올랐다” 울상

은행들이 그동안 대출 금리 인하에 소극적이었던 것도 아니다. 올 들어 가계대출 잔액이 줄면서 시중은행은 영업 강화를 위해 우대금리를 복원하고, 가산금리를 낮췄다. 은행들은 이 원장의 압박 이후 우대금리를 추가 상향하거나 영업점장 재량으로 금리를 깎아주는 등의 방법을 검토 중인 것으로 전해졌다. 은행들이 추가로 대출 금리를 낮춘다고 하더라도 지표 금리 자체가 더 높아지면 효과가 미미할 것이라는 전망이 나온다.

은행들은 서민이 주로 이용하는 전세대출 금리가 급격히 올랐다는 비판이 커지자 최근 우대금리 등을 통해 금리를 0.1~0.4%포인트가량 인하하기도 했다. 그럼에도 코픽스와 금융채 금리가 오르면서 전세대출 금리 상단은 연 6%를 넘어섰다. 24일 기준 신한은행의 ‘신한전세대출’은 연 3.83%(신규 코픽스 기준)~6.04%(2년 만기 금융채 기준)에 달했고, 국민은행과 하나은행의 전세대출 최고 금리는 각각 연 5.74%, 연 5.704% 수준이다. 은행 관계자는 “금리를 낮추려고 해도 경기 침체에 대비해 충당금을 확충하라는 금융당국 주문과 상충한다는 것이 문제”라며 “단기적으로 금리를 낮추면 ‘쏠림 현상’이 빚어질 수 있어 방식과 폭을 고심할 수밖에 없다”고 했다.

![[뉴스+현장] 경제전문가들 만난 금감원장…"퍼펙트 스톰 온다"](https://img.hankyung.com/photo/202206/AC.30415200.3.png)