한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

"지금 매수기회"…크레디트스위스, 페덱스·UPS 매력적[강영연의 뉴욕오프닝]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

!["지금 매수기회"…크레디트스위스, 페덱스·UPS 매력적[강영연의 뉴욕오프닝]](https://img.hankyung.com/photo/202206/01.30467532.1.jpg)

스노우플레이크는 클라우드 서비스를 제공하는 기업으로 2020년 9월 상장했습니다. 당시 워런 버핏이 투자한 것이 알려지며 세간의 관심을 받았습니다. 코로나로 재택근무가 일상화되면서 클라우드 관련 기업들이 주목받았고, 스노우플레이크 역시 주가가 급등했습니다. 하지만 시장 조정과 특히 기술주 급락 속에 주가가 크게 하락했습니다. 고점과 비교하면 63% 떨어진 상태입니다.

스노우플레이크는 이달 초 애널리스트 데이에서 시장의 예상보다 높은 목표를 발표했습니다. 이에 JP모건 등도 이달 들어 투자의견을 상향하기도 했습니다.

제프리스는 스노우플레이크의 탄탄한 펀더멘탈이 장기적으로 높은 수준의 성장을 제공할 것으로 기대했습니다. 특히 데이터 웨어하우징 분야로 사업을 확장한 후 900억달러 이상의 시장을 보유한 것을 높이 평가했습니다. 또 2028년까지 잉여현금흐름이 25% 까지 늘어갈 것으로 예상했습니다.

그러면서 목표주가는 125달러에서 200달러로 크게 높였습니다. 이는 월요일 종가보다 35% 높은 가격입니다.

크레디트스위스는 페덱스와 UPS에 대해 최근 폭락으로 매수 기회가 왔다고 평가했습니다. 두 기업 모두 훌륭한 경영진과 탄탄한 대차대조표를 갖춰 매력적이라는 설명입니다.

먼저 페덱스는 수익률 개선에 초점을 맞춘 새로운 CEO가 주가를 끌어올릴 수 있을 것으로 기대했습니다. 현재 운영상 불확실성은 좀 있지만 글로벌 물류에서 필수적인 역할을 감안할 때 주가가 너무 저렴하다는 겁니다. 그러면서 목표주가를 294달러에서 314달러로 높였습니다. 이는 월요일 종가보다 30% 높은 가격입니다.

UPS에 대해서는 최대고객인 아마존이 자체 유통망을 구축하는 것에 따른 리스크가 있긴지만 현재 주가는 위험이 과도하게 반영돼있다고 설명했습니다. 그러면서 높은 배당수익률과 우수한 마진을 갖춘 동급 최강의 사업이라고 평가했습니다. 그러면서 목표주가를 226달러에서 225달러로 약간 낮췄습니다. 이 가격은 월요일 종가보다 24% 높은 가격입니다.

뉴욕=강영연 특파원 yykang@hankyung.com

-

1

바이오니아는 연구용 원숭이두창 검출 키트 'AccuPower Monkeypox Detection Kit'(사진)를 개발했다고 29일 밝혔다. 이 제품은 원숭이두창 바이러스만을 고민감도로 증폭할...

-

2

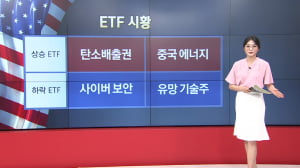

화요일 미국장에서 상승한 펀드는 중국 에너지, 그리고 유럽 탄소 배출과 관련한 펀드들입니다. 한편 기술주 펀드들은 약세를 보였습니다. 하나씩 살펴보시죠. [상승 ETF]스페인 마드리드에서는 29~30일 북대서양조약기...

-

3

오늘 장 미증시 특징주 살펴보겠습니다. 주요 기술주들부터 확인해보겠습니다.(테슬라) 도이치방크가 테슬라에 대한 매수의견을 유지했습니다. 전기차 라는 거대한 산업의 공급망 차질에도 불구하고 테슬라의 가격 경쟁력과 기업...