한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

나이키, 예상 넘은 실적에도 급락…월가 목표가 하향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

나이키는 지난 27일(현지 시각) 4분기(~5월 31일) 실적을 공개했다. 분기 매출은 122억 3000만 달러를 기록해 월가 예상(120억 6000만 달러)보다 많았다. 또 주당순이익(EPS)을 90센트를 기록해 예상(0.81달러)을 넘었다. 다만 전년 동기보다는 매출은 -1%, 순이익은 -5% 기록했다.

나이키의 순익이 예상보다 좋았던 이유는 일회성 이익이 발생한 덕분이다. 나이키는 지식재산권의 미국 내 이전에 따른 일회성 세금 혜택을 받았다고 밝혔다. 이번 분기 실효 법인세율은 9.1%로 전년 동기 14.0%에 비해 낮았다. 재고가 전년 동기보다 23%나 급증 84억 달러로 늘었다. 공급망 혼란이 이어진 데가 중국 매출이 19%나 감소한 탓이다. 총마진도 45%로 예상(46.8%)보다 낮았다. 전년 동기보다 0.8%포인트 줄어든 것이다.

나이키는 콘퍼런스콜에서 다음 분기 매출이 전년도에 비해 비슷하거나 약간 증가할 것으로 예상했다. 또 환율 변화가 없다고 가정해 연간 매출은 낮은 두 자릿수 성장할 것으로 본다고 밝혔다. 나이키는 향후 4년간 180억 달러 규모의 자사주 매입 계획을 발표했다. 현재 시가총액의 10%에 달하는 규모다.

웰스파고는 2023년, 2024년 실적 전망치를 낮추면서 목표주가를 기존 150달러에서 130달러로 하향 조정했다. 투자 등급은 '비중 확대'를 유지했다. 케이트 피츠시먼스 애널리스트는 "중국에서의 역풍과 관련, 나이키에 대한 투자 심리가 최근 악화했었는데 회사 측이 정리해서 내놓은 2023년 실적 전망은 이런 것들을 해소하고 넘어가는 이벤트가 될 것으로 본다. 특히 지금 같이 거시경제의 변동성이 큰 상황에서 강력한 브랜드와 성장 전략, 탄탄한 재무제표 등을 찾는 투자자에게 더욱 그렇다"라고 밝혔다. 뱅크오브아메리카는 "중국을 둘러싼 불안정한 환경과 미국/유럽 시장의 거시 경제 악화는 장기적인 혁신 및 디지털 직접 판매(CTC) 전환의 강점을 상쇄한다"며 '중립' 등급을 유지했다.

대부분 금융사가 투자 등급은 유지한 채 목표주가를 130달러 안팎으로 낮췄다. 제프리스는 160달러에서 155달러로 하향 조정했고, 도이치뱅크는 152달러에서 130달러, 코웬은 133달러에서 127달러로, JP모건은 132달러에서 130달러, 텔시 어드바이저리는 140달러에서 130달러로 낮췄다.

나이키의 주가는 이날 오전 11시25분 전날보다 4.42% 급락한 105.61달러에 거래되고 있다.

관련 뉴스

- 1

-

2

바이오니아는 연구용 원숭이두창 검출 키트 'AccuPower Monkeypox Detection Kit'(사진)를 개발했다고 29일 밝혔다. 이 제품은 원숭이두창 바이러스만을 고민감도로 증폭할...

-

3

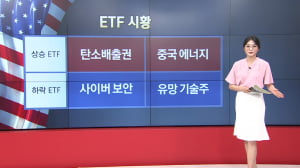

화요일 미국장에서 상승한 펀드는 중국 에너지, 그리고 유럽 탄소 배출과 관련한 펀드들입니다. 한편 기술주 펀드들은 약세를 보였습니다. 하나씩 살펴보시죠. [상승 ETF]스페인 마드리드에서는 29~30일 북대서양조약기...