다올투자증권 분석

올 2분기 실적은 시장 예상치(컨센서스)에 부합할 것으로 봤다. 매출은 전년 동기 대비 34.2% 증가한 269억원, 영업이익은 29.7% 늘어난 80억원을 기록할 것이란 추정이다. 미국은 사이노슈어로의 제조자개발생산(ODM) 매출이 탄탄했고, 일본은 수요 이연으로 4~5월 수출이 부진했으나 이달부터 일부 신제품 매출이 인식될 것이라 했다. 원재료비 상승 및 성과급 지급, 신제품 출시에 따른 광고선전비 증가로 영업이익률은 1분기보다 4%포인트 감소할 것으로 예상했다.

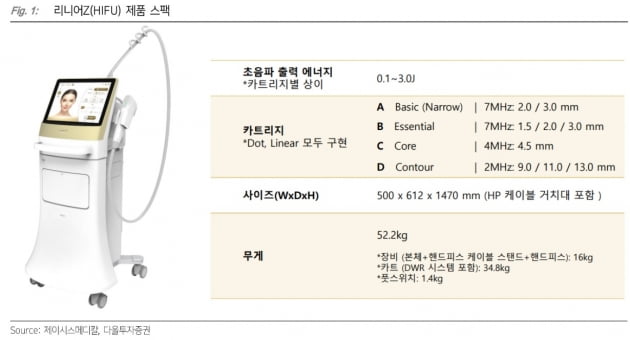

3분기부터는 신제품 '리니어Z'의 매출이 본격화될 것이란 판단이다. 집속초음파(HIFU) 의료기기 리니어Z는 지난 27일 식품의약품안전처 허가를 획득했다. 리니어Z는 3세대 HIFU 피부미용 기기로 2세대 제품 출시 이후 4년 만에 내놓은 신제품이다. 일본은 품목허가 전 의사의 판단으로 의료기기 사용이 가능해 이달부터 일부 판매가 이뤄졌고, 국내는 내달부터 본격적인 판매를 예상했다.

박 연구원은 "3분기 HIFU 매출은 전년 동기 대비 50% 증가한 54억원을 기록할 것"이라며 "올해 국내와 미국에 600대가 설치될 것"이라고 전망했다. 신제품을 기반으로 제이시스메디칼의 3분기 매출은 전년 동기보다 32% 늘어난 272억원으로 추산했다. 광고 집행 등 판관비 증가로 영업이익률은 30%를 유지할 것으로 봤다.

협력사 사이노슈어를 통한 판매 지역 확대도 기대했다. 사이노슈어는 사모펀드 CD&R로부터 6000만달러를 유치해 판매 지역 확대 및 영업력 강화를 진행할 예정이다.

한민수 기자 hms@hankyung.com

![[단독] "사복 경찰이 여자 집어던졌다"…서부지법 '아비규환'](https://img.hankyung.com/photo/202501/01.39234445.3.jpg)