"상반기 나홀로 플러스…스태그플레이션 이기는 OO주"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"보험, 경기 둔화에 따른 영향 제한적…차별화된 주가 흐름 예상"

4일 한국거래소에 따르면 올해 들어 금융업, 증권지수는 각각 19.03%, 23.61% 하락했다. 반면 보험지수는 1.05% 상승했다. 같은 기간 코스피지수가 22.58% 하락하는 상황에서 보험업종은 크게 선방한 셈이다.

보험주는 보험료를 안전자산인 채권 등에 투자해 운용 수익을 내기 때문에 전통적인 금리 인상 수혜주로 꼽힌다. 특히 보험사는 금리가 오르면 자산보다 부채가 더욱 크게 감소해 부채 부담 완화 효과가 크다.

김재우 삼성증권 연구원은 "당분간 스태그플레이션 우려가 높아지는 구간에서는 상대적으로 안정적인 실적을 창출할 수 있는 기업을 중심으로 투자하는 것이 필요하다"며 "금융업종 내에서는 과거 스태그플레이션 하에서 다른 금융업종과 다른 주가 흐름을 보인 보험 업종을 주목해야 한다"고 말했다.

국내 보험사들은 스태그플레이션에 따른 경영환경 악화 및 기업가치 하락에서 다른 금융 업종 에 비해 충격이 덜할 전망이다. 보험사들은 특약할인 조정 등을 통해 원가 상승에 간접적으로 대응할 수 있고, 인플레이션에 기반한 금리 상승이 보험사 펀더멘털 개선에 궁극적으로 도움이 되기 때문이다.

경기 침체에 들어서면 보험 상품 수요가 감소할 수밖에 없다. 경기가 어려워지면 사람들은 보험을 가입을 멀리하게 되고 이는 곧 보험사의 성장 둔화에 영향을 미치기 때문이다. 하지만 전문가들은 이러한 우려보다 기대감에 무게를 싣고 있다. 금리 상승으로 인한 부채 부담 경감과 마진 개선이 더 클 것으로 예상돼서다.

김 연구원은 "중장기적 관점에서 스태그플레이션을 오히려 시장 장악력의 확대 기회로 삼을 수 있는 기업에 초점이 필요하다"며 "이러한 기업들은 스태그플레이션을 지나 경기가 회복되는 국면에서 차별화된 펀더멘털 개선 및 주가 회복세를 보일 수 있을 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

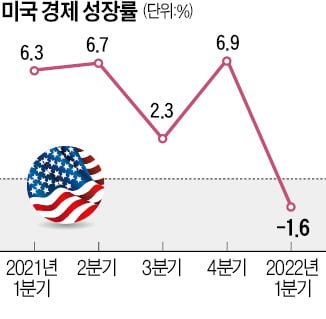

미국 의회조사국(CRS)이 미국 경제가 불황 후 잠시 회복했다가 다시 불황에 빠지는 이른바 ‘더블딥’을 겪을 것으로 전망했다. 또 미국 경제가 2분기 연속 마이너스 성장을 기록해 공식적으로 경기...

-

2

"아빠 차 몰래 타다 사고 냈어"…미성년 아들 전화에 '멘붕' [김수현의 보험떠먹기]

#. 미성년자(만 18세) 아들이 벌인 교통사고로 현장에 뛰어간 50대 워킹맘 박모씨는 지금까지도 충격에서 나오지 못하고 있습니다. 아들이 남편의 자동차 키를 훔쳐 탔고, 더 나아가 타인에게 해를 입혔기 때...

!["아빠 차 몰래 타다 사고 냈어"…미성년 아들 전화에 '멘붕' [김수현의 보험떠먹기]](https://img.hankyung.com/photo/202207/99.30508858.3.jpg)

-

3

떨어진 컨테이너에 '쾅'…"400만원 달라" 가해자 측 황당 요구 [아차車]

"레전드급인데? 해외토픽감 사고인데, 보험사 주장은 더 해외토픽감" - 교통사고 전문 한문철 변호사 유튜브 '한문철 TV' 中고속도로에서 억울한 교통사고를 당한 피해자에게 가해자 측 보험사가 '...

![떨어진 컨테이너에 '쾅'…"400만원 달라" 가해자 측 황당 요구 [아차車]](https://img.hankyung.com/photo/202207/01.30503086.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)