1300원 넘나드는 환율…달러 투자 해볼까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

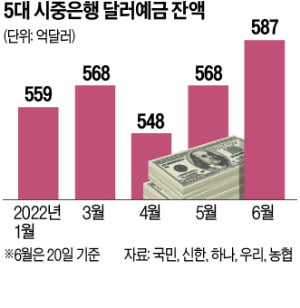

하지만 환테크엔 수수료 함정이 있다. 은행 환전 수수료는 살 때와 팔 때를 합쳐 통상 3~4%대에 달하는 데다 관련 상품마다 우대 환율 조건 등도 다르다. 김현섭 국민은행 한남PB센터장은 “외화예금은 환테크를 할 때 단기 차익실현보다 자산배분 관점에서 접근해야 한다”고 조언했다. 꾸준히 달러를 모은다면 외화 예·적금 상품이 유리하다. 외화보통예금 금리는 0%대에 불과해 사실상 이자가 없는 반면 정기 예·적금 상품은 환차익과 별도로 연 2~3%대 이자 수익도 얻을 수 있어서다.

증권사에서 파는 달러 환매조건부채권(RP)도 환테크 투자자들에게 인기다. 달러RP는 고객이 증권사에 돈을 맡기면 미국 국채 등에 투자하고 수익을 되돌려주는 일종의 ‘증권사 달러 예금’이다. 환차익을 누리는 것은 외화 예금과 같은데 이자율은 외화 예금보다 높다. 단 예금자 보호가 되지 않는다는 점은 주의해야 한다. 최근엔 달러 보험을 눈여겨보는 투자자도 있다. 보험료와 보험금이 모두 달러로 계산된다. 하지만 환율 변동에 따른 20~30년 후 보험금을 예측하는 건 불가능에 가깝다는 점에서 가입엔 신중해야 한다는 지적도 있다.

달러 가치에 직접 연동해 가격이 움직이는 상장지수펀드(ETF)는 적극적인 환테크로 꼽힌다. 달러 ETF는 환전 수수료는 없지만 연 0.2~0.4%대 운용 수수료와 배당소득세(매매차익의 15.4%)가 붙는다. 삼성KODEX미국달러선물ETF, 키움KOSEF미국달러선물ETF 등은 최근 6개월 수익률이 8% 안팎이다. 지금 매수하기엔 다소 늦은 감도 있지만 달러 강세가 이어질 가능성이 높은 만큼 매수해볼 만하다는 의견도 있다.

앞으로도 원·달러 환율은 상승세를 이어갈까. 원·달러 환율이 3분기부터 소폭 내릴 것으로 전망하는 전문가가 적지 않다. 유럽중앙은행(ECB)이 이달 11년 만에 기준금리를 인상할 계획이어서 달러 강세가 주춤할 것이란 관측이 나온다. 수출로 달러를 확보한 기업은 물론 고액 자산가들도 달러 분할 매도 등을 통해 차익을 실현하고 있다는 게 시중은행 PB들의 이야기다. 한 시중은행 PB는 “금융시장이 진정될 경우 원·달러 환율은 1200원 밑으로 떨어질 가능성도 있다”며 “환율이 하향 안정세를 보일 때 다시 달러를 매수하는 것도 방법”이라고 조언했다.

김보형 기자 kph21c@hankyung.com

-

1

개인 이어 채굴자까지 '패닉셀'…비트코인, 언제 다시 오를까

비트코인이 하루 새 5% 넘게 등락을 반복할 정도로 변동폭이 커지고 있다. 개인투자자에 이어 채굴자들까지 공포에 질려 비트코인을 내다 팔면서 거래량이 급감했다. 전문가들은 “작은 충격에도 가격이 급락하는 ...

-

2

암호화폐업계의 제도권 진입 논의가 올 10월부터 본격화할 전망이다. 유럽연합(EU)이 공식적인 암호화폐 규제 법안(MiCA)에 합의한 가운데 미국도 10월에 암호화폐 규제 법안의 기초가 될 정부 보고서를 발표한다. ...

-

3

한국경제신문은 암호화폐 투자 뉴스레터 ‘코알라’를 매주 월·수·금요일 발행하고 있습니다. 코알라는 한경 금융부 핀테크팀 기자들이 블록체인업계 전문가들과 함께 만듭니다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)