신한 이어 우리은행도 주담대 최고금리 年 7%→5%대로 낮췄다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'우리아파트론' 혼합형 1.13%P↓

年 5.41~7.09%→5.18~5.96%로

금리 상단 내렸지만 하단은 미미

"실수요자엔 큰 효과 없어" 지적도

타 은행들도 대출금리 속속 인하

고금리 예적금 경쟁적으로 내놔

“실수요자 체감 효과는 미미”

하지만 이복현 금융감독원장이 지난달 20일 “예대금리차(예금금리와 대출금리의 차이)가 확대되면서 은행의 지나친 이익 추구에 대한 비판이 커지고 있다”고 경고하면서 분위기가 달라졌다. 이 원장 발언이 나온 지 1주일도 안 돼 우리아파트론의 금리 상단은 연 6%대로 내려앉은 데 이어 이날 급기야 연 5% 선까지 떨어졌다. 이 원장의 한마디에 금리가 19일 만에 1.13%포인트나 하락한 것이다.

우리은행 관계자는 “신용등급 1~8등급 고객에게만 적용되던 조정금리(우대금리)를 모든 고객에게 확대하기로 결정했기 때문”이라고 설명했다. 9~10등급 저신용자한테도 약 1.3%포인트의 조정금리를 기본적으로 제공하게 되면서 금리 상단이 낮아졌다는 얘기다.

일각에선 이처럼 최고금리가 떨어진 게 실수요자 입장에선 큰 효과가 없다는 지적도 나온다. 한 은행 관계자는 “신용등급이 9~10등급인 차주 비율은 극히 미미하며 이들은 대출을 거절당하는 경우도 적지 않다”며 “일반 대출 수요자 입장에서 혜택을 체감하려면 금리 하단이 더 낮아져야 한다”고 했다.

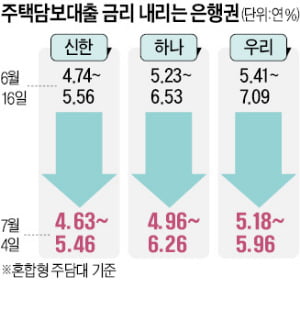

우리은행의 혼합형 주담대 금리 하단은 지난달 16일 연 5.41%에서 이날 연 5.18%로 소폭 하락했다. 같은 기간 하나은행(연 5.23%→연 4.96%), 신한은행(연 4.74%→연 4.63%)도 비슷한 흐름을 보였다. 반면 변동형 주담대 금리는 국민은행(연 3.69~5.19%→연 3.70~5.20%), 신한은행(연 4.01~5.03%→연 4.45~5.50%), 하나은행(연 4.33~5.63%→연 4.68~5.98%) 등 오름세가 이어졌다.

고금리 예적금 상품 잇단 출시

하지만 정치권이 연일 예대금리차 축소를 압박하는 등 이 원장을 지원사격하면서 은행 대출금리가 앞으로 더 내려갈 가능성이 크다는 전망이 많다. 신한은행이 이달 초부터 금리가 연 5%를 초과하는 주담대 고객의 금리를 연 5%로 일괄 감면하겠다고 하는 등 금리할인 경쟁의 포문을 열었다. 신한은행은 이 외 주담대와 전세대출 신규 고객을 대상으로 각각 최대 0.35%포인트, 0.3%포인트 금리를 인하하겠다는 조치 등을 내놨다.농협은행과 케이뱅크도 최근 주담대와 전세대출 등의 금리를 각각 최대 0.2%포인트, 0.41%포인트 낮췄다. 한 금융권 관계자는 “다른 은행들도 대출금리 인하뿐 아니라 중도상환 수수료 감면, 금리인하 요구권 활성화 등 차주의 이자 부담을 덜 수 있는 다양한 조치를 검토 중”이라고 전했다.

고금리 수신 상품을 통해 예대금리차를 줄이려는 은행들도 있다. SC제일은행은 최고 연 2.5% 금리를 적용하면서 수시입출금이 가능한 ‘마이런통장 5호’를 2000억원 한도로 한정판매한다고 이날 밝혔다. 수협은행은 최고 연 3.1% 금리의 ‘Sh플러스알파예금’을 출시했다.

이인혁 기자 twopeople@hankyung.com

-

1

우리은행은 영업 경쟁력을 높이고 내부 통제를 강화하는 방향의 조직 개편을 단행했다고 4일 밝혔다. 비대면 고객기반 확대와 퇴직연금 고객관리 강화, 기관공금 영업 경쟁력 강화 등을 통해 효율성을 끌어올리겠다는 이원덕 ...

-

2

수신금리 속속 올리는 은행…연 3%대 정기예금 쏟아진다

은행들이 금리 인상기에 발맞춰 높은 이율을 주는 예·적금 상품을 쏟아내고 있다. 연 3%대 예금과 연 5%대 적금이 점차 확대되고 있다. 한국은행이 현재 연 1.75%인 기준금리를 이달 추가로 올리면 수...

-

3

올 하반기에도 금리 상승 전망이 유력한 가운데 적용 금리가 주기적으로 변동되는 ‘회전식 정기예금’이 인기를 끌고 있다. 회전식 정기예금은 계약 기간 1개월이나 3개월 등 일정한 주기로 예금 금리...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)