시중銀 예대금리차 매월 비교…"금리경쟁 유도" vs "은행 길들이기"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

공시주기 3개월→1개월로

대출금리, 신용점수별로 공시

예금은 전월 평균금리 추가해

우대금리 얼마나 주는지 파악

은행, 정부 압박에 부글부글

예대금리차 높은 수준 아니라며

공시제 강행…시장개입에 우려

금리인하 효과에도 의문 제기

금융위원회가 6일 발표한 ‘금리 정보 공시제도 개선 방안’에 대해 한 시중은행 고위임원은 이같이 푸념했다. 정부 방침대로 중·저신용자를 대상으로 한 ‘중금리 대출’을 확대해온 인터넷전문은행들의 위기감은 더 크다. 한 인터넷은행 관계자는 “다행히 이번 대책에서 신용점수별로 예대금리차를 공시하기로 해서 한숨 돌리긴 했지만 그래도 왜 다른 시중은행 대비 예대금리차가 높냐는 민원이 빗발칠 것”이라고 우려했다. 전문가들도 예대금리차 공시제가 실제 소비자 편익 증대로 이어질 것이란 증거는 명확하지 않은 반면 금융회사가 짊어져야 할 각종 부담만 키우는 결과로 이어질 수 있다는 분석을 내놓고 있다.

○매달 은행별·신용구간별 공시

대출금리 공시 기준도 바뀐다. 가계대출은 ‘은행 자체 신용등급’(5개 구간)이 아니라 ‘신용평가회사(CB) 개인 신용점수’(1000점 만점)를 50점마다 9개 구간으로 나눠 공시한다. 이렇게 되면 개인이 신용점수에 맞는 금리 정보를 은행별로 비교할 수 있게 된다.

예금금리는 현행 기본금리, 최고 우대금리 공시에 전월 평균 금리(신규 취급 기준) 정보도 공개된다. 특정 은행이 실제로 우대금리를 얼마나 제공했는지 파악할 수 있게 될 전망이다. 금융위는 7월 기준 예금·대출 금리부터 비교 공시가 이뤄지도록 최대한 빨리 시스템 구축을 완료하기로 했다.

○은행, 낙인 효과 우려에 ‘부글부글’

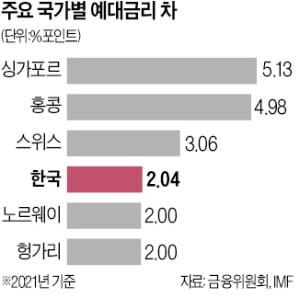

은행들은 예대금리차 공시제의 취지에는 공감하면서도 윤석열 정부 들어 금융당국의 시장 개입 수위가 높아지고 있는 것에 우려를 나타내고 있다. 은행들이 “낙인 효과가 지나칠 것”이라며 반대하던 제도를 금융위가 결국 강행하기로 했기 때문이다.국내 은행의 예대금리차는 선진국과 비교해 높은 수준이 아니라는 지적도 나온다. 금융위가 이날 공개한 국제통화기금(IMF) 자료에 따르면 국내 은행의 지난 5년간(2017~2021년) 평균 예대금리차는 2.01%포인트로, 싱가포르(5.11%포인트), 홍콩(4.98%포인트), 스위스(2.98%포인트)에 비해 낮았다. 최근 예대금리차가 벌어진 건 장단기 금리차 확대로 조달·대출 금리 간 불일치가 확대됐고, 작년 가계대출 급증 국면에서 금융당국이 은행에 ‘대출 자제’를 요구한 탓도 적지 않다.

김대훈/박상용 기자 daepun@hankyung.com

-

1

'뉘앙스' 달라진 이복현, 은행 찾아 "취약차주 지원 고맙다"

금융권에 '이자 장사' 경고장을 날리며 금리 인하를 압박했던 이복현 금융감독원장이 14일 시중은행 영업점을 방문해 "취약차주에 대한 지원 방안을 마련 중인 것에 대해 고맙게 생각한다"는 의견을 밝혔다....

-

2

"차라리 영끌족이 부럽다"…신혼집 구하는 예비부부 '눈물'

#. 내년 하반기 결혼 계획을 세운 직장인 박도훈 씨는 한국은행이 빅스텝(기준금리 0.5%포인트 인상)을 단행했다는 소식에 가슴이 철렁 내려앉았다. 그는 "정부에서 신혼부부 대상으로 50년짜리 초장...

-

3

잇따른 금리인상에…중저신용자, 빚 옮겨 금리 2%p 낮췄다

가파른 금리 인상이 이어지자, 빚도 이동하는 시대가 도래했습니다.특히 연 10%대 금리를 적용받고 있는 중저신용자들이 금리를 낮추기 위해 '대출 갈아타기' 서비스를 가장 많이 이용한 것으로 나타났습니다. 이어서 장슬...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)