2분기 구독자 280만명 감소 전망

컨텐츠도 경쟁사 HBO, 아마존프라임 등에 밀려

컨텐츠도 경쟁사 HBO, 아마존프라임 등에 밀려

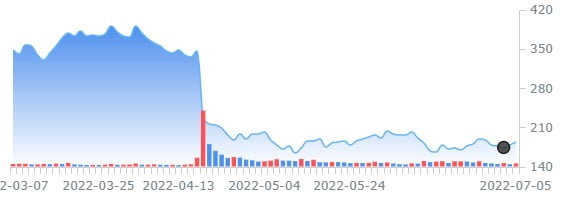

바클레이즈는 경쟁심화에 봉착한 넷플릭스(티커:NFLX)가 다음 분기 실적도 약세일 것이라며 목표주가를 170달러로 낮췄다. 이는 종전 목표가에서 1백달러 이상 낮춘 것이고 현재 주가(182달러) 보다도 적다.

6일(현지시간) CNBC에 따르면 바클레이즈는 2분기에 넷플릭스가 예상한 200만명보다 더 많은 280만명의 가입자가 감소할 것으로 예상했다.

바클레이즈의 분석가 캐넌 벤카테쉬와는 ”가장 인기 있는 일부 프로그램의 복귀에도 불구하고 2분기 매출이 1분기보다도 약해졌다”고 고객에게 보내는 메모에 적었다.

특히 넷플릭스에서 가장 인기있는 시리즈인 ‘기묘한 이야기’ 시즌 4의 전반부가 공개됐음에도 5월에 미국과 캐나다의 일일 활성 사용자 증가율이 마이너스로 떨어졌다”고 말했다.

이 분석가는 반면 아마존(티커:AMZN) 과 HBO, 디즈니(티커:DIS), 애플 (티커:AAPL)등 경쟁 업체들이 곧 개봉할 쇼들이 넷플릭스를 위협할 수 있다고 지적했다.

HBO는 8월 21일 ”왕좌의 게임” 프리퀄인 ”용의 집”을 공개할 예정이며 2주후 아마존 프라임은 ”반지의 제왕: 반지의 힘”을 출시할 계획이다.

넷플릭스의 주가는 경쟁이 치열해지는 스트리밍 시장에서 성장 둔화 조짐을 보이면서 올해 69% 이상 급락했다. 10년 만에 처음으로 가입자 감소를 보고한 지난 4월에는 하루 만에 35% 폭락했다.

바클레이즈는 여전히 넷플릭스 주식이 비싸다고 지적했다. 넷플릭스는 현재 2023년 추정 EBITDA의 11.4배에 거래중이다. 구글(티커:GOOG) 과 메타플랫폼(티커:META) 은 각각 10.3배와 6.8배에 거래되고 있다.

김정아 객원기자 kja@hankyung.com

6일(현지시간) CNBC에 따르면 바클레이즈는 2분기에 넷플릭스가 예상한 200만명보다 더 많은 280만명의 가입자가 감소할 것으로 예상했다.

바클레이즈의 분석가 캐넌 벤카테쉬와는 ”가장 인기 있는 일부 프로그램의 복귀에도 불구하고 2분기 매출이 1분기보다도 약해졌다”고 고객에게 보내는 메모에 적었다.

특히 넷플릭스에서 가장 인기있는 시리즈인 ‘기묘한 이야기’ 시즌 4의 전반부가 공개됐음에도 5월에 미국과 캐나다의 일일 활성 사용자 증가율이 마이너스로 떨어졌다”고 말했다.

이 분석가는 반면 아마존(티커:AMZN) 과 HBO, 디즈니(티커:DIS), 애플 (티커:AAPL)등 경쟁 업체들이 곧 개봉할 쇼들이 넷플릭스를 위협할 수 있다고 지적했다.

넷플릭스의 주가는 경쟁이 치열해지는 스트리밍 시장에서 성장 둔화 조짐을 보이면서 올해 69% 이상 급락했다. 10년 만에 처음으로 가입자 감소를 보고한 지난 4월에는 하루 만에 35% 폭락했다.

바클레이즈는 여전히 넷플릭스 주식이 비싸다고 지적했다. 넷플릭스는 현재 2023년 추정 EBITDA의 11.4배에 거래중이다. 구글(티커:GOOG) 과 메타플랫폼(티커:META) 은 각각 10.3배와 6.8배에 거래되고 있다.

김정아 객원기자 kja@hankyung.com

![삼성 "HBM3E 개선제품 1분기 공급"…HBM 제약에 실적 '먹구름' [종합]](https://img.hankyung.com/photo/202501/01.39366484.3.jpg)

!["손정의 들어가면 끝물"…일본서도 '한숨' 쉬는 이유 [김일규의 재팬워치]](https://img.hankyung.com/photo/202501/01.39366594.3.jpg)

![[한경 오늘의 운세] 2025년 1월 30일 오늘의 띠별 운세](https://img.hankyung.com/photo/202501/01.37643756.3.jpg)