금융당국 '금리정보 공시제도 개선방안' 발표

은행연합회 홈페이지 통해 금리 비교 한번에

예대금리차 공시 주기 3개월→1개월로 단축

은행연합회 홈페이지 통해 금리 비교 한번에

예대금리차 공시 주기 3개월→1개월로 단축

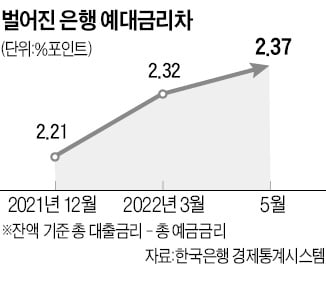

6일 금융위원회와 금융감독원이 발표한 '금리정보 공시제도 개선방안'에 따르면 앞으로는 전체 은행권의 예대금리차(평균 대출금리-저축성수신금리)가 은행연합회 홈페이지를 통해 비교 공시된다. 현재 시중은행들도 예대금리차를 발표하고 있으나, 각 은행이 개별적으로 공시하는 만큼 금리 비교를 하려면 개별 은행 홈페이지를 모두 방문해야 한다는 번거로움이 있었다.

적시성 있는 정보를 제공하기 위해 공시주기는 기존 3개월에서 1개월로 단축된다. 또 신규취급액 기준으로 예대금리차가 산출되며, 대출 평균(가계+기업) 기준과 가계대출 기준이 모두 공시된다.

특히 가계대출 기준 예대금리차는 소비자가 활용하기 쉽도록 신용점수 구간별로 대출금리와 함께 공시된다. 당국은 인터넷은행의 경우 중‧저신용자 대출비중이 높은 만큼 평균 예대금리차가 확대되는 현상이 나타날 수 있는점에 대해, 신용점수 구간별 예대금리차 수치와 평균 신용점수(중‧저신용자 대출비중이 높으면 평균 신용점수가 낮아짐)도 함께 공시해 오해를 해소한다는 방침이다.

대출금리 공시기준은 은행 자체등급에서 신용평가사 신용점수로 변경된다. 현재 시행중인 은행 자체 신용등급 5단계 기준을 신용평가사(CB) 신용점수 9단계로 바꾼다는 것이다. 은행권은 타 업권 대비 고신용자 비중이 높은 만큼 50점 단위(총 9단계)로 공시된다.

예금금리의 경우 실제 소비자에게 적용된 금리정보를 확인할 수 있도록 각 예·적금 상품의 전월 평균금리(신규취급)도 추가 공시된다. 현재 은행연합회를 통해 확인할 수 있는 예적금상품의 금리정보(기본금리, 최고우대금리 제공)는 은행별로 우대금리 적용기준이 달라 소비자에게 실제 적용된 금리정보 확인이 어려웠다.

실제 일부 은행은 최고 우대금리는 높으나 우대금리 기준이 엄격해 실제 소비자가 체감하는 예금금리는 타 은행대비 낮은 경우도 있었다. 이에 금융위는 소비자가 실질적인 금리 정보를 확인할 수 있도록 각 예·적금 상품의 전월 평균금리(신규취급)도 추가 공시하기로 했다.

채선희 한경닷컴 기자 csun00@hankyung.com