"키움증권, 2분기 컨센서스 밑돌 것…목표가 19.23%↓"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

윤유동 NH투자증권 연구원은 "독보적인 리테일 플랫폼 역량을 유지하며 단계적으로 투자은행(IB) 업무를 확대해 가는 사업다각화 방향성을 긍정적으로 평가한다"며 "예상 대비 과도했던 국내외 지수 하락을 반영해 올해 주당순이익(EPS) 추정치를 18% 내렸다"고 밝혔다.

그러면서 "상반기 시장 회복에 대한 기대와 실망이 반복되며 뚜렷한 반등이 나오지 못한 상황"이라며 "다만 이익 추정치 하향폭보다 주가 하락폭이 더 크 때문에 낮아진 목표주가 대비로도 상승여력이 있다고 본다. 이 회사는 브로커리지에 강점이 있는 증권사로 과거부터 지수 반등 시 높은 상승 탄력성을 보였다"고 했다.

올 2분기 지배순이익은 전년 동기 대비 42.8% 감소한 1262억원으로 추정했다.

윤 연구원은 "트레이딩의 경우 타사 대비 채권운용 규모가 작아서 상대적으로 방어력이 높지만 과도한 지수하락으로 인해 자기자본 투자(PI) 부문의 상장·비상장 주식 평가손실이 발생했다. 그 규모는 1분기보다 큰 것으로 보이며 이를 반영해 연간 트레이딩 부문 손익 추정치를 900억원 적자로 조정했다"고 말했다.

이어 "IB 부문의 경우 5월 종합금융투자사업자(종투사) 인가를 받았지만 2분기 시황이 안 좋았던 만큼 인가 효과가 온전히 반영될 수 없었다"며 "전통 IB 부문도 원활한 영업이 이뤄지지 않아 전체적으로 전분기와 유사한 수준인 400억원 수수료 손익을 기록한 것으로 보인다"고 했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

증권사들의 2분기 실적에 ‘빨간불’이 켜졌다. 컨센서스(증권사 추정치 평균)보다 25% 이상 실적이 낮아질 것이란 전망이 나오고 있다. 거래 규모 자체가 쪼그라든 데다 증권사마다 채권운용 관련 ...

-

2

"2분기가 더 힘들다"…금리 급등에 실적 전망치 25% 내려간 증권사들

2분기 증권사들의 실적에 ‘빨간불’이 켜졌다. 현재 컨센서스(증권사 실적 예상치)보다 25% 이상 실적이 낮아질 것이란 전망이 나오고 있다. 국내 증시가 좀처럼 반등하지 못하면서 투자심리가 얼어...

-

3

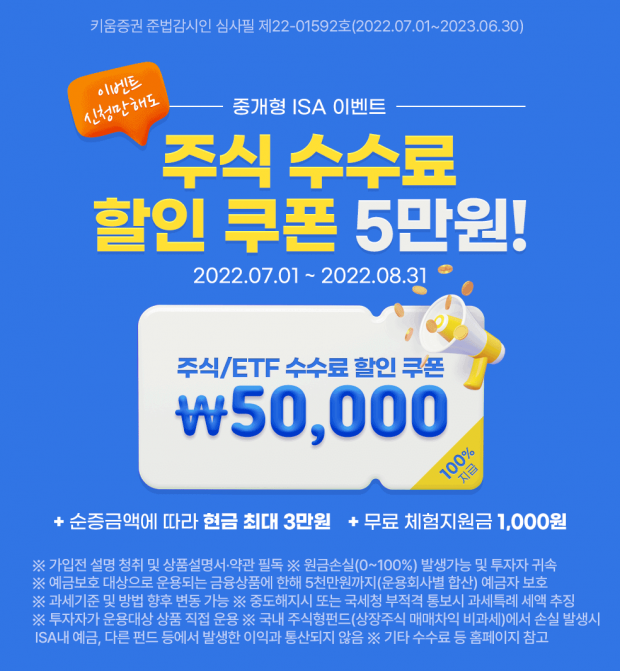

키움증권, ‘주식 수수료 할인 쿠폰 5만원!’ 중개형 ISA 이벤트 진행

키움증권(대표이사 황현순)은 ‘주식 수수료 할인 쿠폰 5만원!’ 중개형 ISA 이벤트를 진행한다고 밝혔다.7월~8월 진행되는 이번 이벤트는 신청만 해도 중개형 ISA 계좌에서 사용 가능한 ‘주식 수수료 할인 쿠폰 5...