식량난에 농기구 재고 부족…장비주엔 호재일까 [신인규의 글로벌마켓 A/S]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

리바이스, 호실적에도 월가는 비관적

리바이스는 올해 전체 이익 전망치도 시장 예상보다 높게 잡았습니다. 연말까지 주당 순이익 누적 1.56달러가 가능할 것으로 추산하고 있고요. 하밋 싱 리바이스 CFO는 "운영 환경의 변동성이 높지만 견실한 실적을 이끌어내고 있다"고 자평했습니다. 핵심 브랜드인 501 제품군이 가격을 높였는데도 불구하고 매출 증가율이 40%에 달했거든요.

하지만 월가에서는 리바이스의 호실적에서도 주의해야 할 부분이 보인다고 분석합니다. 우선 씨티그룹은 이 회사의 분기 실적에 대해 리바이스 브랜드가 여전히 시장에서 강력한 힘을 갖고 있다는 것을 보여줬다고 평가하면서도 저가 라인 제품들이 처음으로 감소세를 보이고 있다는 점에 주의해야 한다고 지적했습니다. 경기에 민감한 의류 시장에서 미국의 저소득 소비자들의 구매력이 떨어지고 있다는 점을 보여주는 포인트가 될 수 있다는 겁니다.

에버코어 ISI의 오마르 사드 분석가는 이번 실적이 코로나 이후 억눌렸던 수요로 인한 '보복 소비' 수혜를 입었을 가능성이 높다고 봤습니다. 전체적인 흐름을 보면 패션 업계가 거시적인 다운사이클, 그러니까 하강 국면에 진입하고 있다는 뉘앙스가 읽힌다고도 설명했습니다. 에버코어는 리바이스의 목표주가를 기존 40달러에서 30달러로 낮춰잡았습니다.

다른 종목들에 대한 투자의견도 살펴볼까요. 씨티그룹은 미국의 건설 및 농기구 장비 제조업체인 디어, 티커종목명 DE에 대한 투자의견을 '중립'에서 '매수'로 높여잡았습니다. 목표주가 자체는 340달러로 기존보다 20% 가량 낮춰잡았지만, 시장 경쟁 상황을 분석해보면 지난 목요일 종가보다는 13% 정도의 상승 여력이 있다고 본 겁니다.

지금 북미 시장에는 트랙터와 같은 농기구 재고 부족 현상이 심해지고 있습니다. 마치 중고차 시장과 신차 시장에서 물건이 없어서 가격이 올라갔던 지난해와 유사한 현상이 이쪽 시장에서도 나타나고 있다고 이해하시면 되겠습니다. 최근 식량난이 우려되는 상황에서 대농장주들이 지불능력만 유지할 수 있다면 디어의 주가는 목표가를 상회할 수 있다는 게 씨티그룹의 애널리스트 티모시 테인의 진단입니다.

![식량난에 농기구 재고 부족…장비주엔 호재일까 [신인규의 글로벌마켓 A/S]](https://img.hankyung.com/photo/202207/B20180404105436550.jpg)

-

1

[단독] 정부, 코너스톤 투자 제도 재추진…"단타 과열 막을 것"

정부가 상장을 예정한 기업이 장기간 투자를 약속한 기관투자가에게 기업공개(IPO) 공모주 일부를 배정하도록 하는 ‘코너스톤(초석) 투자자’ 제도 도입에 다시 나선다. 상장 직후 기업에 단기 차익...

![[단독] 정부, 코너스톤 투자 제도 재추진…"단타 과열 막을 것"](https://img.hankyung.com/photo/202501/01.39154283.3.jpg)

-

2

죽쑨다더니 잘나가네…1년새 320% 폭등한 회사 어디?

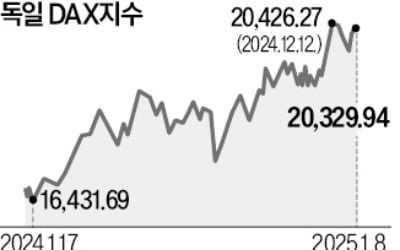

독일 증시가 고공 행진하고 있다. 지난해부터 최근까지 상승률이 유로스톡스50지수의 두 배에 달했고, MSCI 선진국지수 상승률도 넘어섰다. 미국을 중심으로 한 글로벌 경기가 순항하면서 수출 비중이 큰 독일 기업의 이...

-

3

양자컴퓨터의 실질적 상용화에 20년 이상이 필요하다는 젠슨 황 엔비디아 최고경영자(CEO) 발언에 국내외 관련 종목 주가가 폭락했다. 그러나 미국 양자컴 기업이 즉각 반박하는 등 관련 기술 상용화 시점에 관한 논쟁에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)