금리 상승기 대출 보유자의 이자 부담을 덜기 위해 정부 주도로 지난해 출시된 금리상한형 주택담보대출이 소비자로부터 외면받고 있는 것으로 나타났다. 0.75%포인트라는 금리 상승 제한폭이 너무 큰 데다 0.2%포인트의 가산금리까지 추가로 물어야 해 소비자의 체감 효과가 미미하기 때문으로 풀이된다.

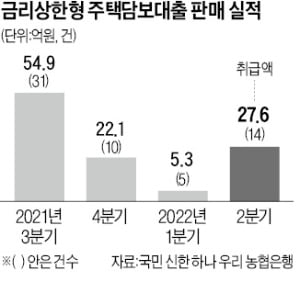

10일 은행권에 따르면 국민 신한 하나 우리 농협 등 5대 은행이 작년 3분기부터 올해 2분기까지 취급한 금리상한형 주담대는 총 60건에 그쳤다. 취급액은 109억9000만원이었다. 판매 건수는 작년 3분기 31건에서 4분기 10건, 올 1분기 5건으로 계속 줄었다. 올 2분기 14건으로 반등하긴 했지만 여전히 저조하다는 평가다.

정부의 2021년 하반기 경제정책방향 과제로 포함된 금리상한형 주담대는 작년 7월 15일부터 전국 15개 은행에서 판매됐다. 시장금리가 오르더라도 대출금리의 상승폭을 연간 0.75%포인트, 5년간 2%포인트 이내로 제한한 게 핵심이다. 이 상품은 특약 형태로 가입할 수 있는데, 현재의 변동금리 수준보다 0.2%포인트 높은 이자율을 기본적으로 부담해야 한다. 즉, 향후 1년간 금리가 0.95%포인트 이상 올라야 대출 보유자 입장에서 혜택을 볼 수 있는 것이다.

한 시중은행 관계자는 “0.75%포인트라는 상승폭이 너무 높게 설정돼 있어 소비자 호응을 얻지 못하는 것”이라고 했다. 지난 8일 기준 4대 은행의 주담대 변동금리는 연 3.70~6.05%로 작년 12월 31일(연 3.71~5.07%) 대비 상단은 1%포인트 가까이 올랐지만 하단은 오히려 소폭 내렸다. 실제로 상단 금리를 적용받는 대출자 수는 많지 않다.

다른 금융권 관계자는 “차라리 0.2%포인트의 가산금리를 내지 않아도 되는 고정금리를 선택하는 게 유리할 수 있다”고 지적했다. 8일 기준 4대 은행 주담대 고정금리는 연 4.37~6.11%로, 변동금리와 큰 차이가 나지 않는다.

은행들은 당초 1년간 금리상한형 주담대 운영 결과를 본 뒤 이달 연장 여부를 결정하기로 했다. 이 상품 판매를 계속하되 조건을 완화하는 방안을 검토 중인 것으로 알려졌다.