반년 새 주가 40% 빠지자…SKC 임원들 자사주 '줍줍'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

임원들 수천만원어치씩 사들여

증권가 "동박사업 경쟁력 갖춰"

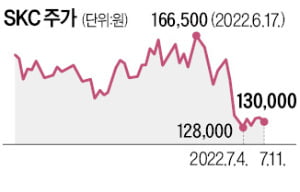

SKC의 주가 하락은 LG에너지솔루션이 미국 애리조나주 배터리 공장 투자를 재검토하겠다고 밝힌 영향이 크다. LG에너지솔루션의 발표 이후 SKC를 비롯한 2차전지 관련 종목 주가가 나란히 하락했다. CATL 등 중국 업체와의 점유율 격차가 커지는 등 업황 전반에 대한 우려도 크다.

다만 증권시장에서는 SKC의 주가 하락이 과도하다는 평가에 힘이 실리고 있다. 호재로 읽힐 수 있는 이벤트가 남아 있어서다. SKC는 연내 모태 사업인 필름 사업을 사모펀드(PEF)인 한앤컴퍼니에 1조5950억원에 팔기로 했다. 매각 자금은 2차전지 사업 투자금으로 사용할 계획이다. 업계 관계자는 “필름업체에서 2차전지 성장주로 변신하고 있다는 평가가 지배적”이라고 말했다.

SKC는 자회사 SK넥실리스(옛 LS엠트론 동박사업부)를 통해 2차전지용 동박을 생산 중이다. 동박은 배터리 핵심 소재인 음극재를 감싸는 얇은 구리막이다. 시장조사기관 SNE리서치에 따르면 SK넥실리스의 동박 시장 점유율은 지난해 22%를 기록했다. 중국 왓슨과 대만 창춘이 각각 19%, 18%를 차지하고 있다. SK넥실리스는 올해부터 2024년까지 폴란드 동박 생산공장 건설에 9000억원을 투자해 생산능력을 연산 25만t 규모로 키울 계획이다.

김익환 기자 lovepen@hankyung.com

-

1

삼성그룹·코스피 ETF 사고…국내 2차전지는 내다팔았다

국내 상장지수펀드(ETF) 투자자들은 국내외 증시가 급락세를 보인 최근 한 달간 삼성그룹 등 대형우량주 관련 ETF를 주로 담은 것으로 나타났다. 해외 테마에선 중국 전기차 ETF를 사들였다. 반면 국내 2차전지 테...

-

2

코오롱인더스트리가 리튬 메탈 음극재 기업인 니바코퍼레이션에 100억원 규모의 지분 투자를 했다고 11일 발표했다.코오롱인더스트리는 이번 투자로 니바코퍼레이션의 2대 주주로 올라섰다. 2016년 설립된 니바코퍼레이션은...

-

3

국내 ETF 투자자들, '중국 전기차·삼성그룹' 담고 'K-2차전지' 팔았다

국내 상장지수펀드(ETF) 투자자들은 국내외 증시가 급락세를 보인 최근 한달간 삼성그룹 등 대형우량주 관련 ETF들을 주로 담은 것으로 나타났다. 해외테마에선 중국 전기차 ETF를 사들였다. 반면 국내 2차...