'매출발생국 과세' 디지털세 도입 1년 연기…2024년부터

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'세이프 하버' 등 세부 쟁점 이견…10월까지 최종안 마련

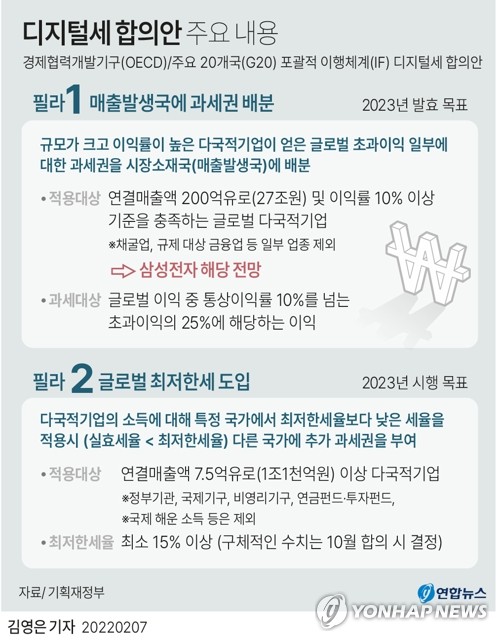

12일 기획재정부에 따르면 디지털세 도입을 추진하는 주요 20개국(G20)/경제협력개발기구(OECD) 포괄적 이행체계(IF)는 전날 이런 내용을 담은 필라1 진행 상황 보고서를 공개했다.

IF 회원국들은 우선 필라1 시행 시기를 애초 합의한 2023년에서 2024년으로 1년 미루기로 했다.

회원국들은 올해 상반기에 필라1 모델 규정(입법 지침)을 마련하고 관련 입법을 추진할 계획이었지만, 일부 쟁점에 대한 이견이 좁혀지지 않으면서 일정을 늦추게 됐다.

특히 다국적 기업이 특정 국가에서 이미 세금을 부담하고 있는 경우 해당 국가에 배분될 과세권 규모를 제한하는 '세이프 하버' 규정과 관련해 추가 논의가 필요한 상황이라고 기재부는 전했다.

이에 따라 회원국들은 일단 모델 규정 초안을 마련한 뒤 추가 의견 수렴을 거쳐 오는 10월 말까지 최종안을 도출하기로 했다.

이후 내년 상반기에 합의 이행을 위한 다자협약을 체결하고, 2024년부터는 필라1을 시행하겠다는 목표를 세웠다.

연간 기준 연결 매출액이 200억유로(27조원), 이익률이 10% 이상인 대기업은 글로벌 이익 중 통상이익률(10%)을 넘는 초과 이익의 25%에 대한 세금을 각 시장 소재국에 납부해야 한다.

우리나라에서는 삼성전자가 과세 대상에 해당할 전망이다.

이외에 매출액이 200억 유로를 넘지만, 이익률이 10% 미만인 다국적 기업도 경우에 따라서는 과세 대상에 포함될 수 있다.

필라1 모델 규정 초안을 보면 회원국들은 해당 기업의 일부 공시 부문이 매출액·이익률 기준을 충족할 경우 이 부문을 따로 필라1 적용 대상에 포함하는 방안을 들여다보고 있다.

단, 이 경우 해당 연도뿐 아니라 직전 4개년 중 2개년 이상·최근 5개년 평균 세전 이익률이 10%를 초과해야 한다는 요건을 추가로 적용한다.

매출이 늘면서 새롭게 과세 대상에 포함되는 기업에 대해서도 과세 협력 부담이 급격히 늘어나지 않도록 이익률 요건을 추가 적용한다.

채굴업과 규제 대상 금융업은 필라1 과세 대상에서 제외된다.

원유를 가공한 액화천연가스(LNG)·액화석유가스(LPG) 등 채굴 가공품의 매출액도 과세 대상에서 빠진다.

기업들이 세금을 납부하는 최종 시장 소재지국은 제품 유형별 매출 귀속 기준에 따라 결정한다.

완제품은 최종 소비자에 대한 배송지를 시장 소재지국으로 보고, 부품의 경우 해당 부품이 포함된 완제품의 최종 배송지를 시장 소재지국으로 간주하는 방식이다.

예를 들어 A 기업이 반도체를 중국에 수출하고, 중국에서 이 반도체로 휴대폰을 만들어 미국으로 수출한다면 A 기업은 미국에 세금을 내야 한다.

다만 규정된 지표를 적용하기가 어려운 경우는 과세 대상 그룹이 자체적으로 개발한 '대안적 신뢰 가능한 지표'를 적용해주기로 했다.

이마저도 어려울 때는 예외적으로 간접지표인 국내총생산(GDP)·최종 소비지출 등 배분 기준을 적용해 매출 귀속 기준을 판단한다.

아울러 필라1 시행 이후 첫 3년간은 간접지표를 함께 사용할 수 있도록 한다.

과세권은 국가별 매출이 100만유로 이상인 경우에만 배분하되, GDP가 400억유로 이하인 국가는 매출이 25만유로를 넘어가면 과세권을 준다.

이 과정에서 기업의 부담을 줄이기 위한 이중과세 제거 장치도 마련한다.

이때 대상 기업이 높은 이익을 얻는 국가일수록 더 많은 이중과세 제거 부담을 져야 한다.

기업 이익 규모가 커지면 해당 국가에서도 그만큼 많은 세금을 걷을 수 있기 때문이다.

구체적으로 대상 기업의 잔여이익률(RoDP·자산 감가상각+급여 대비 이익률)이 높은 국가들이 일정한 공식에 따라 이중과세 제거 의무를 지게 되며, 최소 기준에 미달하는 국가들은 부담을 지지 않는다.

회원국들은 이러한 모델 규정 초안을 바탕으로 서면 공청회 등을 거쳐 추가 의견 수렴을 진행할 예정이다.

모델 규정 초안을 담은 필라1 진행 상황 보고서는 오는 15일 열리는 G20 재무장관 회의에 보고된다.

/연합뉴스

-

1

다국적 기업들에 부과하기로 한 디지털세금 도입이 2024년 이후로 미뤄진다.마티아스 코먼 경제협력개발기구(OECD) 사무총장은 24일(현지시간) 스위스 다보스에서 열린 세계경제포럼에서 “내년부터 시행할 예...

-

2

디지털세 초안 공개…반도체 기업, 완제품 판매국에 세금 낼듯

'매출발생국 과세권 배분' 필라1 모델 규정…올해 중순 협정 체결 목표오는 2023년부터 글로벌 대기업들은 자국뿐 아니라 소비자가 최종적으로 자사 제품을 소비하는 나라에 추가로 세금을 내게...

-

3

법인세의 글로벌 최저한세(필러2) 도입과 관련한 세부적인 집행 규정이 정해졌다.141개국이 참여한 경제협력개발기구(OECD)와 주요 20개국(G20) 협의체는 20일 필라2 모델 규정을 공개했다. 연결매출 7억500...